生成AI企業のM&A(Mergers and Acquisitions:合併・買収)とは、生成AIの技術・人材・データを保有するスタートアップや企業を対象にした買収・統合のことです。2025年のグローバルM&A取引額は過去最高の4.9兆ドルに達し、5億ドル以上の戦略的テクノロジー取引の約半分がAI関連で占められました。従来のSaaS企業の買収と異なり、生成AI企業のバリュエーション(企業価値評価)には、技術の陳腐化スピード、推論コストの不透明さ、人材流出リスクなど固有の難題が存在します。この記事では、2026年の最新データと事例をもとに、買収パターンの分類からバリュエーションの盲点、デューデリジェンスの実務まで整理しています。

目次

生成AI企業のM&Aとは?2026年の市場規模と急増の背景

AI M&A取引件数は前年比90%増|市場データで見る現在地

生成AI企業のM&Aは、2024年以降に急加速しています。CB Insightsの調査によれば、2026年Q1(1〜3月)のAI関連M&A取引件数は266件に達し、前年同期比で90%の増加を記録しました。これは過去5年平均の2倍を超える水準です。

市場規模の面でも、2025年のテクノロジーM&A取引額は約1.08兆ドルにのぼり、そのうちAI関連が占める比率は年々拡大しています。国内に目を向けると、生成AI需要額は2023年の約1,200億円から2030年には約1兆8,000億円に成長する見通しで、年平均47.2%の成長率が予測されています(総務省「情報通信白書」)。

2026 Q1 のベンチャー資金調達額も記録を更新し、AI関連スタートアップへの投資額は単四半期で3,000億ドル(約45兆円)を突破しました(Crunchbase)。資金が集まる場所にM&Aも集中する。生成AI領域は、買い手にとっても売り手にとっても、2026年時点で最も動きの速い市場です。

なぜ今、生成AI企業の買収が相次ぐのか

生成AI企業の買収が加速している背景には、3つの構造的な要因があります。

- 自社開発よりも買収のほうが速いという時間の経済性です。企業のAI支出が急速に拡大する中、ゼロからAI機能を構築する時間的余裕がなく、既に製品化されたAIソリューションを買い取る動機が強まっています。

- AI人材の極端な希少性です。優秀なAIリサーチャーやMLエンジニアの獲得競争は過熱しており、通常の採用では確保が難しい人材をチームごと獲得する「アクハイアリング」(Acqui-hiring)が増えています。

- AIスタック全体の垂直統合への動きです。データ・モデル・アプリケーション・インフラを一気通貫で押さえる「AIスタック・ロールアップ」戦略が大手プラットフォーマーの間で加速しています。

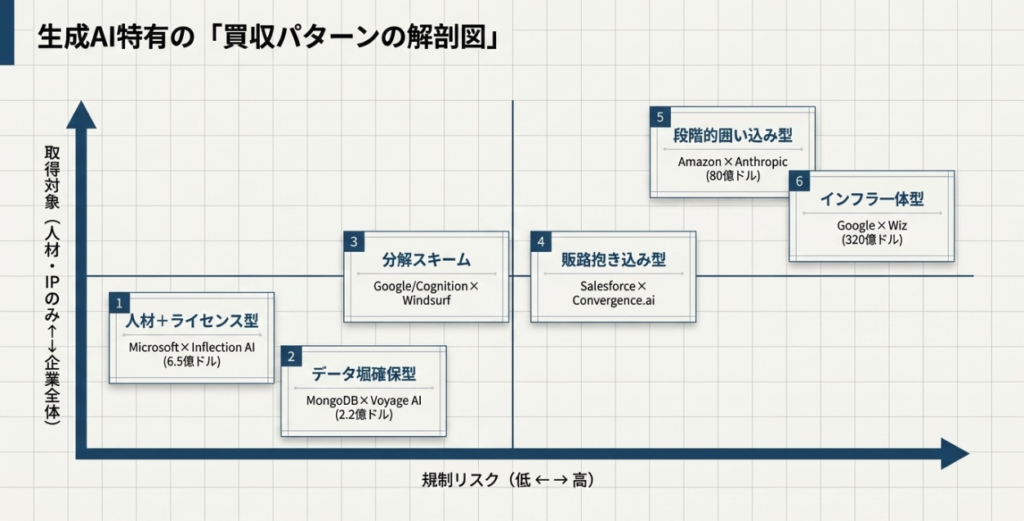

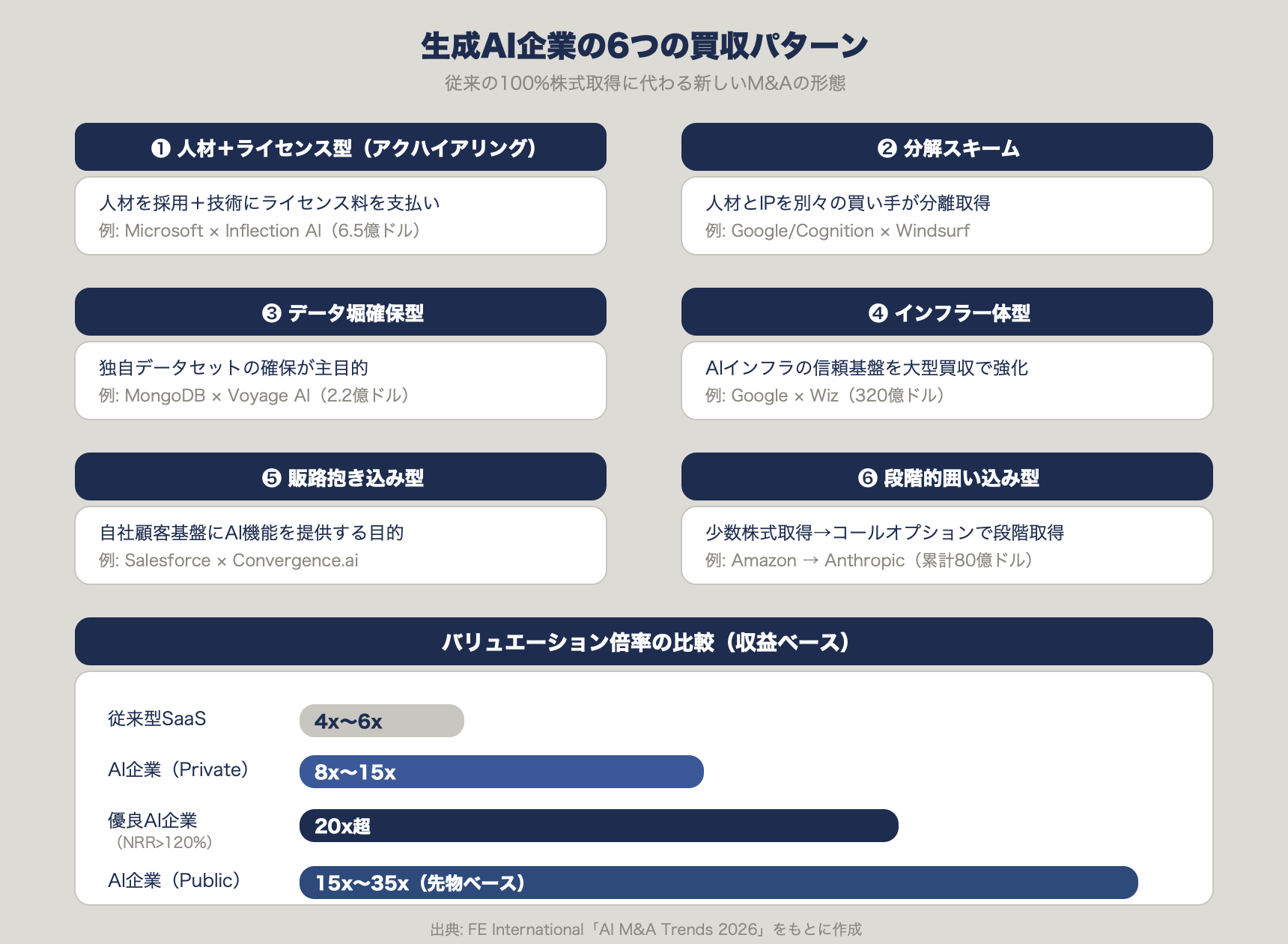

従来型M&Aと何が違う?生成AI特有の6つの買収パターン

生成AI企業の買収は、従来の100%株式取得とは大きく異なる形態が増えています。規制回避、リスク分散、スピード重視といった動機から、以下の6つのパターンが定着しつつあります。

パターン1|人材+ライセンス型(アクハイアリング)

企業を丸ごと買収するのではなく、主要人材を採用しつつ、技術に対してはライセンス料を支払う形態です。正式なM&Aではないため、各国の独占禁止法の審査を回避できる点が特徴です。

代表事例はMicrosoft×Inflection AIです。Microsoftは2024年3月、Inflection AIのCEOであるMustafa Suleyman氏と約70名のスタッフを採用し、同時にInflection AIのLLM(大規模言語モデル)に対して6億5,000万ドルの非独占的ライセンス料を支払いました。Inflection AI自体は独立企業として存続しています。

パターン2|分解スキーム(人材とIPの分離取得)

1つの企業を複数の買い手が分割して取得する方式です。人材は一社、知的財産(IP)は別の一社が取得するといった形態が生まれています。

Windsurfの事例では、Googleが人材を、CognitionがIPをそれぞれ取得しました。対象企業は事実上解体されるため、残された従業員やユーザーへの影響が問題視されることもあります。

パターン3|データ堀確保型

AI精度の競争力を左右する独自データセットを確保する目的の買収です。基盤モデル(Foundation Model)への依存度が高まる中、差別化の鍵はデータの質と量にシフトしています。

MongoDBが従業員19名のVoyage AIを約2億2,000万ドルで買収した事例が典型です。RAG(Retrieval-Augmented Generation:検索拡張生成)の精度向上という明確な技術的目的がありました。

パターン4|インフラ一体型

AIインフラの信頼性やセキュリティを担保するための大型買収です。GoogleがセキュリティスタートアップのWizを320億ドルで買収した事例はGoogle史上最大のM&Aとなり、クラウドAIの信頼基盤を一気に強化する狙いがありました。

パターン5|販路抱き込み型

自社の顧客基盤に対してAI機能を提供するため、エージェント型AIを取り込む買収です。SalesforceがConvergence.aiを買収してAIエージェント経済圏を構築した事例がこれにあたります。

パターン6|段階的囲い込み型(出資→コールオプション)

いきなり買収するのではなく、まず少数株式の取得や商業提携で関係を築き、将来の完全取得オプションを確保する二段階スキームです。競争入札を抑えつつ、対象企業の成長を見極めてから最終判断できるメリットがあります。

AmazonがAnthropicに対して累計80億ドルを投資しながらAWS優先利用条件を付した事例や、Google(Alphabet)がAnthropicに最大400億ドルの投資を発表した事例がこのパターンに該当します。

6つの買収パターン比較表

| パターン | 取得対象 | 規制リスク | 代表事例 | 金額規模 |

|---|---|---|---|---|

| 人材+ライセンス型 | 人材+技術ライセンス | 低(正式M&A外) | Microsoft×Inflection AI | 6.5億ドル |

| 分解スキーム | 人材とIPを分離 | 中 | Google/Cognition×Windsurf | 非公開 |

| データ堀確保型 | データセット+技術 | 低 | MongoDB×Voyage AI | 2.2億ドル |

| インフラ一体型 | 企業全体 | 高 | Google×Wiz | 320億ドル |

| 販路抱き込み型 | AI機能+顧客接点 | 中 | Salesforce×Convergence.ai | 非公開 |

| 段階的囲い込み型 | 少数株式→段階取得 | 中〜高 | Amazon→Anthropic | 累計80億ドル |

生成AI企業のバリュエーションで見落としがちな5つの盲点

生成AI企業のバリュエーションでは、従来のSaaS企業やテック企業の評価手法をそのまま適用すると、重大な見落としが生じます。以下の5つは、実務で特に問題になりやすい盲点です。

盲点1|収益モデルの不確実性(投資の95%がゼロリターン問題)

生成AI企業の最大の評価難題は、収益モデルが確立していないケースが多い点です。企業による生成AI投資は2024〜2025年で300〜400億ドル規模に達しましたが、Bain & Companyの調査では導入企業の95%がROI(投資対効果)を回収できていないと報告されています。

買い手にとっての実務的な対応策は、ARR(Annual Recurring Revenue:年間経常収益)の実績値だけでなく、NRR(Net Revenue Retention:売上継続率)120%超を確認することです。加えて、単なるPoCの積み上げではなく、実際に課金が発生している顧客数と契約単価の推移を検証する必要があります。

盲点2|技術陳腐化リスク(モデル世代交代は6〜12ヶ月)

生成AIの基盤モデルは6〜12ヶ月で世代交代が起きます。GPT-3.5からGPT-4、Claude 3からClaude 4への移行は1年未満で発生しており、買収時点の技術的優位性が急速に失われるリスクがあります。

買収対象の技術が特定の基盤モデルに強く依存している場合、そのモデルの次世代版がリリースされた時点で競争力を失う可能性があります。FE Internationalのレポートでは、「買収企業は基盤モデルに依存しない独自データセットを重視すべき」と指摘されています。

評価時に精査すべきは、モデル非依存のデータアセットがあるか、独自のファインチューニング技術がどこまで深いか、基盤モデルを切り替えたときのスイッチングコストはどの程度か。この3点です。

盲点3|人材流出と「ゾンビ化」

AI企業の価値は人材に大きく依存しています。買収後にキーパーソンが離脱すると、技術移転の効果が半減し、買収した企業が「ゾンビ化」するリスクがあります。

ゾンビ化は3段階で進行します。まず創業者と中核人材が流出し、次にIPが切り出され、最後に顧客が離反して再編コストが膨らむというパターンです。Windsurfの事例では、分解スキームによって人材とIPが別々に取得された結果、残された組織の士気が大きく低下したと報道されています。

対策は、成果連動型RSU(Restricted Stock Unit:譲渡制限付き株式)と研究支援枠のセット設計。業界では3〜4年のロックアップ期間が標準になりつつあります。

盲点4|推論コストの隠れた影響(グロスマージンの罠)

生成AIサービスは、ユーザーが利用するたびにGPUの推論コストが発生します。従来のSaaSはサーバーコストが比較的一定でしたが、生成AIではリクエスト数に比例してコストが増加する構造です。

見かけ上の売上成長率が高くても、推論コストを差し引いた実質的なグロスマージン(売上総利益率)が低ければ、企業価値は大幅に減価します。FE Internationalの分析では、AI企業の評価においてグロスマージンは「AIコスト完全計上後」で最低65%が目安とされています。

DDでは、推論コストの単位経済性(1リクエストあたりのコスト)、クラウドベンダーへの依存度と契約条件、スケール時のコスト増加曲線の3点を確認します。

盲点5|規制リスクの拡大(EU AI Act・FTC)

生成AI企業のM&Aには、急速に整備が進むAI規制が直接的な影響を及ぼします。

EU AI Act(EU人工知能規則)は2026年に高リスクAIシステムへの規制が本格適用されます。EU圏で事業展開する生成AI企業を買収する場合、コンプライアンス対応コストが大きな追加負担になり得ます。

米国ではFTC(連邦取引委員会)がAI領域の「実質的支配」の定義を再検討しています。Microsoft×Inflection AIの取引に対してFTCが調査を開始した事例が示すとおり、正式なM&Aでなくても規制当局の監視対象になる可能性があります。

さらに、学習データの著作権問題も無視できません。買収対象のAI企業が使用した学習データの合法性と権利関係は、DDの重要な確認項目です。

バリュエーション相場はどのくらいか?カテゴリ別の収益倍率

AI企業と従来型SaaSの倍率比較

生成AI企業のバリュエーションは、従来型SaaS企業と比較して1〜3倍のプレミアムが乗る傾向にあります。FE Internationalの2026年レポートでは、以下の倍率水準が報告されています。

| カテゴリ | 収益倍率 | 備考 |

|---|---|---|

| プライベート市場のAI企業 | 8x〜15x | 収益ベース |

| 優良AI企業(NRR>120%、独自データ資産あり) | 20x超 | データモートが評価を押し上げ |

| 従来型SaaS企業 | 4x〜6x | 成熟期の標準水準 |

| パブリック市場のAI企業 | 15x〜35x | 先物ベース(NTM) |

従来型SaaSが4〜6倍で取引されるのに対し、AI企業は8〜15倍。条件が揃えば20倍超になります。ただし、このプレミアムは技術優位性・データ資産・人材の質に裏打ちされたものであり、単に「AI」を冠しているだけでは正当化されません。

プレミアムを正当化する3つの条件

高い収益倍率が支持されるAI企業には、共通する3つの条件があります。

1つ目は、独自データセットの保有です。基盤モデルに依存しない、業界特化型の独自データが競争優位の源泉になります。「AIコスト完全計上後」のグロスマージンが65%以上であることが目安です。

2つ目は、NRR(売上継続率)120%超です。既存顧客からの売上が毎年120%以上に成長していることは、プロダクトの定着度と価値提供の証明になります。

3つ目は、顧客が測定可能な成果を得ていることです。PoCの段階ではなく、実際のROIが数値で示せる顧客事例が複数存在していることが、バリュエーションのプレミアムを支えます。

最新の主要買収事例7選から読み解くトレンド

テック巨人のアクハイアリング事例

| 買い手 | 対象 | 金額 | 形態 | 注目ポイント |

|---|---|---|---|---|

| Microsoft | Inflection AI | 6.5億ドル | ライセンス+採用 | CEO含む70名を採用、FTC調査の対象に |

| Meta | Scale AI(49%株式) | 143億ドル | 少数株式取得 | 創業者を重要ポストに招聘、段階的統合 |

| Anthropicへ投資 | 最大400億ドル | マイルストーン連動投資 | 初回100億ドル+残額300億ドルは性能連動 |

Microsoft×Inflection AIの事例は、生成AI時代の「買収の新しい形」を象徴しています。正式な資産取得ではないにもかかわらず、実質的に企業の中核(人材と技術)を移転させた点で、FTCが調査を開始する契機となりました。

垂直特化型AI・インフラ型の買収事例

| 買い手 | 対象 | 金額 | 目的 |

|---|---|---|---|

| Wiz | 320億ドル | クラウドセキュリティ統合(Google史上最大) | |

| ServiceNow | Moveworks | 30億ドル | 自然言語AI×ワークフロー自動化 |

| AMD | Silo AI | 6.65億ドル | NVIDIA対抗のAI半導体エコシステム構築 |

垂直特化型AI(業界特化ソリューション)とAIエージェントプラットフォームが、買い手の関心が最も高い分野です。AMDのように、半導体レイヤーからAIスタック全体を押さえにいく動きも出てきています。

日本国内のAI M&A事例

国内でも生成AI企業のM&Aは増加傾向にあります。

KDDIは2024年4月に日本語LLM開発のELYZAを買収し(数十億円規模と推定)、チャットボットや音声認識サービスの高度化を進めています。リコーは同月にドイツのnatif.aiを買収し、高度なOCR技術を活用したワークフロー自動化事業を強化しました。

国内案件の特徴は、海外のようなアクハイアリングではなく、既存事業の機能補完を目的とした100%株式取得が主流であること。買収後のPMI(Post Merger Integration:統合プロセス)も、日本では丁寧に時間をかける傾向があります。

生成AI企業のデューデリジェンスで押さえるべき重点項目

技術DDで確認すべき5つのチェックポイント

生成AI企業のDD(Due Diligence:買収監査)では、従来の財務・法務DDに加え、以下の技術固有の項目を精査する必要があります。

- モデル依存度:自社モデルか、外部の基盤モデル(GPT、Claude等)に依存しているか。依存度が高いほど、ベンダーの価格改定や性能変化の影響を受けやすい

- 推論コストの構造:1リクエストあたりのコスト、月間推論回数の推移、スケール時のコスト増加曲線を確認する

- データの権利関係:学習に使用したデータの著作権・ライセンス状況、出所と合法性を精査する

- 独自データ資産の有無:基盤モデルに依存しない競争優位を生み出すデータセットを保有しているか

- クラウド契約のロックイン:特定のクラウドベンダーとの長期契約によるスイッチングコストの有無

Deloitteの2025年調査によると、M&Aワークフローに生成AIを統合している組織は86%に達しており、DD自体にもAIを活用する動きが広がっています。

人材リテンション設計と契約上の手当て

生成AI企業の買収では、人材の流出防止が成否を分けます。買収後にキーエンジニアやデータサイエンティストが離脱すると、取得した技術の価値が大幅に毀損されます。

実務上の定番施策として、以下が挙げられます。

- 成果連動型RSUの付与(3〜4年のベスティング期間を設定)

- 研究開発の自律性を保証する契約条項(研究テーマの選択権、論文発表の権利)

- アーンアウト条項の活用(買収後の業績目標達成に応じた追加対価の支払い)

実務上もっとも差がつくのは、買収後も対象チームの研究環境と意思決定の自律性を残せるかどうかです。AMDはSilo AIを買収した際、フィンランドの研究拠点をそのまま維持し、研究チームの独立性を保証しました。

まとめ

生成AI企業のM&Aは、従来のテック企業買収とは評価の前提が大きく異なります。アクハイアリングや段階的囲い込みなど6つの新しい買収パターンが定着し、バリュエーションには収益モデルの不確実性・技術陳腐化・人材流出・推論コスト・規制リスクという5つの盲点があります。

収益倍率8〜15倍というAI企業のプレミアムは、独自データ資産・NRR120%超・測定可能な顧客成果の3条件が揃って初めて正当化されるものです。

買い手も売り手も、まず問うべきは「この技術は1年後も競争力を持つか」「人材が残る仕組みはあるか」の2点。ここを押さえたうえで、適切なDDと契約設計に進むのが、生成AI時代のM&Aで損をしないための第一歩です。

よくある質問(FAQ)

生成AI企業のM&Aでアクハイアリングとは何ですか?

アクハイアリング(Acqui-hiring)とは、企業を丸ごと買収するのではなく、主要人材の採用と技術ライセンスを組み合わせた手法です。正式なM&Aとは異なるため独占禁止法の審査を回避できる一方、FTCが「実質的支配」として規制対象にする動きもあります。Microsoft×Inflection AIが代表事例で、約70名の人材を採用しつつ6.5億ドルのライセンス料を支払いました。

生成AI企業のバリュエーションはどのような手法で算定しますか?

プライベート市場では収益倍率(Revenue Multiple)が主流で、AI企業は8〜15倍、NRR120%超の優良企業は20倍超が相場です。従来のSaaS(4〜6倍)に比べ1〜3倍のプレミアムが乗りますが、推論コスト計上後のグロスマージンが65%以上であることが評価の前提条件です。赤字企業が多いためPERは使えず、PSR(株価売上高倍率)やEV/Revenue(企業価値/売上高倍率)が用いられます。

AI企業の買収でデューデリジェンス特有の注意点は何ですか?

従来の財務・法務DDに加え、モデル依存度、推論コストの構造、学習データの権利関係、独自データ資産の有無、クラウド契約のロックインの5項目を重点的に精査します。特に学習データの著作権問題はEU AI Actの本格適用に伴い重要度が増しています。

生成AI企業の買収後にゾンビ化を防ぐにはどうすればよいですか?

ゾンビ化は「中核人材の流出→IPの切り出し→顧客離反」の3段階で進行します。防止策として、成果連動型RSU(3〜4年ベスティング)、研究開発の自律性保証、アーンアウト条項の設定が有効です。AMDがSilo AI買収時にフィンランドの研究拠点と研究チームの独立性を維持した事例が参考になります。

日本国内の生成AI企業のM&A動向はどうなっていますか?

国内ではKDDI×ELYZA(日本語LLM、2024年4月)、リコー×natif.ai(OCR技術、2024年4月)などの事例があります。海外のアクハイアリングとは異なり、既存事業の機能補完を目的とした100%株式取得が主流です。国内の生成AI需要額は2030年に約1兆8,000億円規模まで成長する見込みで、M&A件数の増加もこれに伴って加速すると考えられます。

EU AI Actは生成AI企業のM&Aにどう影響しますか?

EU AI Act(EU人工知能規則)は2026年に高リスクAIシステムへの規制が本格適用されます。EU圏で事業展開する生成AI企業を買収する場合、適合性評価(Conformity Assessment)のコスト、リスク管理体制の整備、透明性要件への対応が追加負担になります。DD時にはAI規制へのコンプライアンス対応状況を確認し、買収後の対応コストを価格調整に織り込む必要があります。

生成AI企業の適正な収益倍率の目安はありますか?

FE Internationalの2026年レポートによると、プライベート市場のAI企業は8〜15倍が中央値です。ただし、独自データセットの保有、NRR120%超、推論コスト計上後のグロスマージン65%以上という3条件を満たす場合は20倍超が正当化されます。逆に、基盤モデルへの依存度が高くデータ資産に乏しい企業は、SaaS平均(4〜6倍)に収束する傾向があります。