PSR(株価売上高倍率)は、時価総額を年間売上高で割って算出するバリュエーション指標です。利益ではなく売上を分母に使うため、赤字のスタートアップやIPO前のベンチャー企業でも企業価値を数値化できます。PERが使えない成長企業の評価で主流となる指標で、SaaSやテック領域のM&A・資金調達実務でよく用いられます。本記事ではPSRの計算式、赤字企業に使う3つの理由、業種別目安、2026年4月時点のマルチプル相場、実務での応用指標までまとめました。

目次

PSR(株価売上高倍率)とは?計算式と意味を30秒で理解

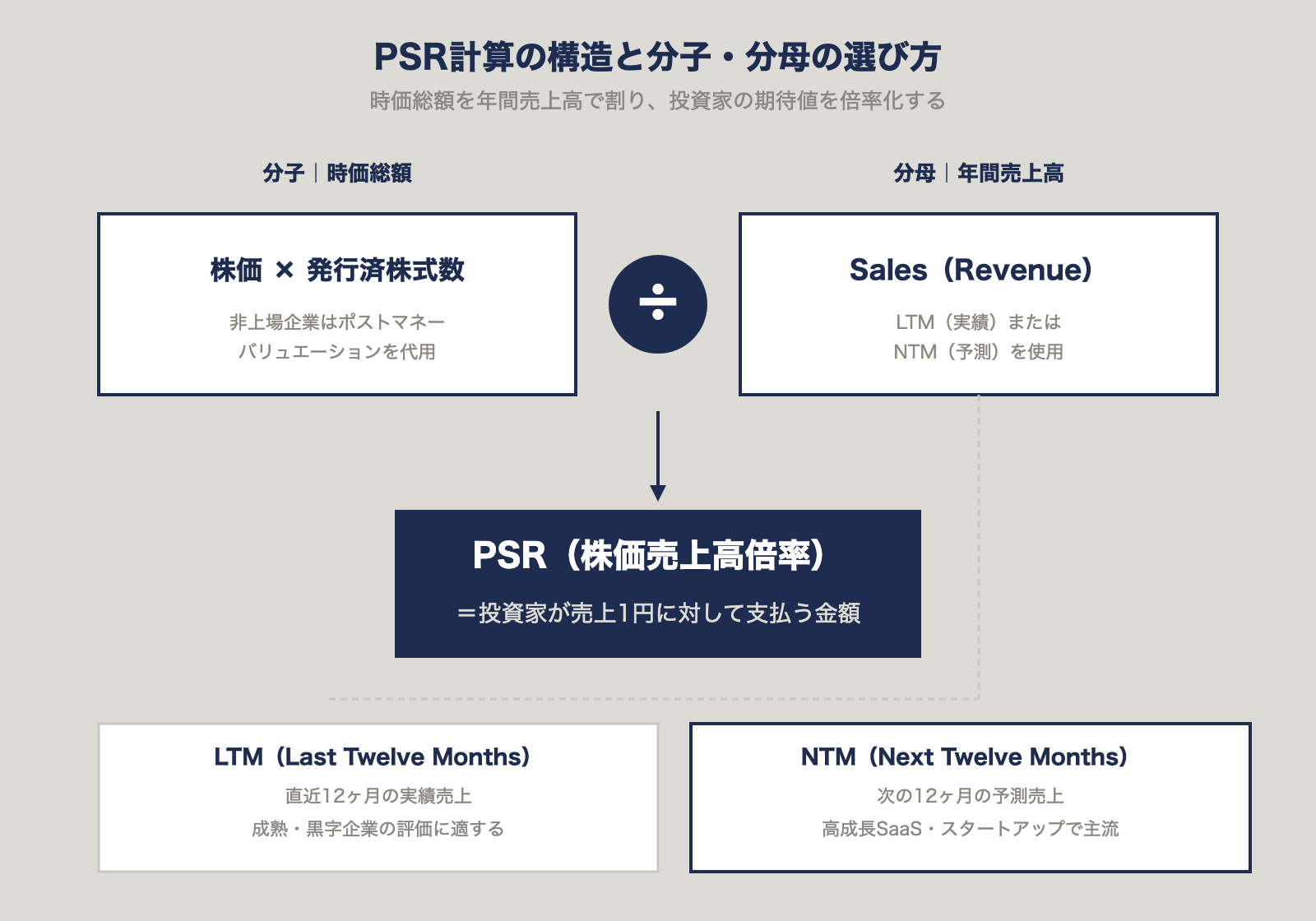

PSR(Price Sales Ratio/株価売上高倍率)は、企業の時価総額がその企業の年間売上高の何倍にあたるかを示す指標です。米国の投資家ケン・フィッシャーが著書『スーパー・ストックス(1984年)』で広く普及させ、成長企業の評価軸として定着しました。現在ではCFA試験のカリキュラムにも含まれる主要バリュエーション指標です。

PSRの定義と計算式

PSRの計算式は次の2通りです。どちらも同じ値になります。

- PSR = 時価総額 ÷ 年間売上高

- PSR = 株価 ÷ 1株当たり売上高(SPS)

時価総額は「株価 × 発行済株式数」で算出されます。分母の売上高は、直近12ヶ月の実績値(LTM:Last Twelve Months)を使うのが一般的ですが、スタートアップ評価では次の12ヶ月の予測売上(NTM:Next Twelve Months)を用いることもあります。

PSR=1倍の意味を具体例で理解する

売上高100億円・時価総額500億円の企業を例に取ります。

- PSR = 500億円 ÷ 100億円 = 5倍

この「5倍」は、投資家が売上1円に対して5円を支払う意思を持っていることを意味します。PSRが高いほど、投資家は将来の売上成長や利益転換への期待を織り込んでいると解釈できます。

PSRとEPSベースPSRの2通りの計算方法

企業全体で見るか1株単位で見るかの違いで、どちらも同じ結論に到達します。実務では時価総額ベースが主流です。非上場のスタートアップを評価する場合は、直近の調達ラウンドでの評価額(ポストマネーバリュエーション)を時価総額の代わりに使います。

なぜPSRは赤字スタートアップの評価に使われる?3つの理由

スタートアップや急成長企業は、意図的に先行投資を行って赤字を出しているケースが大半です。利益ベースの指標であるPER(株価収益率)は、赤字企業には使えません。PSRが赤字スタートアップの主流評価指標となっている理由は3つあります。

理由1|赤字でも算出できる(PERは赤字だと計算不能)

PER(Price Earnings Ratio)は「株価 ÷ 1株当たり当期純利益」で算出するため、純利益がマイナス(赤字)の企業では分母が負数となり、指標として機能しません。これに対してPSRは分母が売上高であるため、どれだけ赤字でも算出可能です。

SaaS企業の多くが意図的に広告投資や研究開発投資を積み増して赤字を出している現状では、利益ベースの指標では企業価値を測れないため、売上ベースのPSRが実務上の標準となっています。

理由2|売上は利益より操作されにくく初期段階でも安定している

売上高は利益に比べて会計上の裁量が小さく、経営者による操作の余地が限定的です。減価償却方法の変更、引当金の計上、資産の評価替えなどは利益に直接影響しますが、売上計上基準は一度決めたら変更が容易ではありません。

初期段階の企業では四半期ごとに利益が大きくブレるため、利益を基準にすると企業価値が不安定になります。売上をベースにすることで、ビジネスの実態を相対的に安定して捉えることができます。

理由3|SaaS・成長企業の「売上成長=企業価値」の論理と整合する

SaaSやサブスクリプション型ビジネスでは、売上成長率が企業価値の主要ドライバーです。ARR(Annual Recurring Revenue:年間経常収益)が積み上がるほど将来キャッシュフローの予見性が高まり、結果として企業価値も増大します。

売上成長率とPSRには明確な相関があります。Aventis Advisorsの分析によれば、売上成長率が高いSaaS企業ほど高いEV/Revenueマルチプルで取引されており、Rule of 40(売上成長率+営業利益率が40%以上)を満たす企業は市場平均を大きく上回る倍率で評価されます。

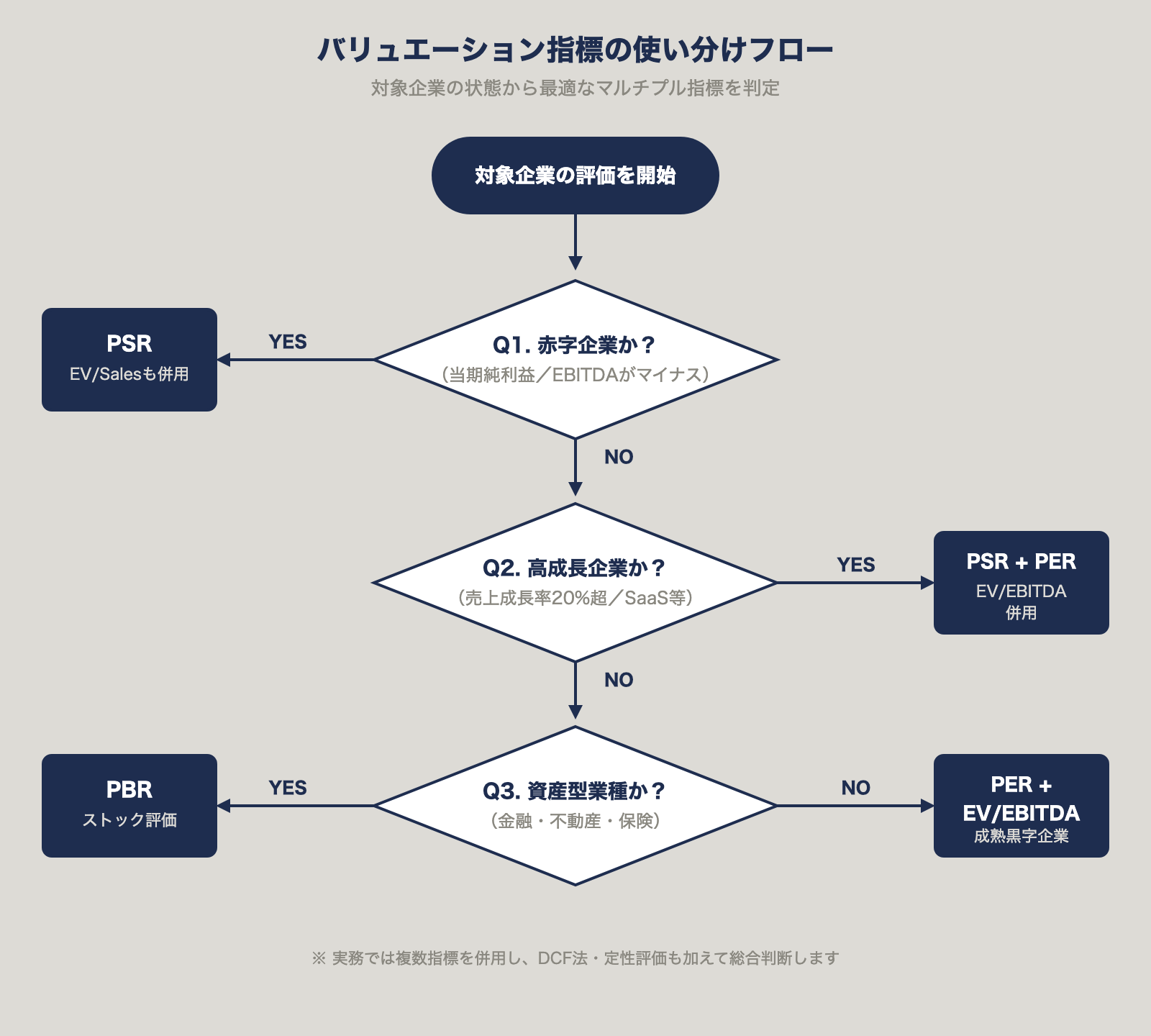

PSRとPER・PBR・EV/EBITDAの違い|使い分け判断軸

バリュエーションで使われる代表的なマルチプル指標は、それぞれ見ている企業価値の側面が異なります。PSRと他指標の違いを理解することで、評価対象企業に最も適した指標を選択できます。

PERとの違い|利益ベース vs 売上ベース

PERは「株価 ÷ 1株当たり純利益」で算出する利益ベースの指標です。成熟企業や黒字企業で使われ、利益創出力を評価します。PSRは売上ベースで赤字企業でも使えるため、成長企業・初期段階の企業に適しています。

PBRとの違い|ストック評価 vs フロー評価

PBR(Price Book-value Ratio/株価純資産倍率)は「株価 ÷ 1株当たり純資産」で算出するストック評価指標です。金融機関や不動産業のように純資産が事業価値と連動する業種で有効です。PSRは売上というフロー指標を使うため、事業の成長力評価に向いています。

EV/EBITDAとの違い|営業キャッシュ創出力の評価有無

EV/EBITDAは「企業価値(EV)÷ EBITDA」で算出し、M&A実務で最も使われる指標のひとつです。負債を含む企業価値全体と営業キャッシュ創出力を比較できます。ただしEBITDAがマイナスになる赤字スタートアップには使えないため、赤字企業ではPSR(あるいはEV/Sales)が代替指標となります。

4指標の比較表

| 指標 | 計算式 | 適用企業 | メリット | 限界 |

|---|---|---|---|---|

| PSR | 時価総額÷売上高 | 赤字スタートアップ、成長企業 | 赤字でも算出可能、操作されにくい | 収益性・負債構造を無視 |

| PER | 株価÷1株当純利益 | 成熟黒字企業 | 利益創出力を直接評価 | 赤字企業で使えない、会計操作の影響大 |

| PBR | 株価÷1株当純資産 | 金融・不動産など資産型業種 | ストック価値を評価 | 成長企業で過小評価になりがち |

| EV/EBITDA | EV÷EBITDA | M&A実務全般、黒字企業 | 負債込みで比較可能、減価償却の影響を除外 | 赤字企業で使えない |

PSRの業種別目安一覧|SaaS・IT・製造業・小売で何倍が妥当か

PSRの妥当水準は業種によって大きく異なります。同じ「PSR 5倍」でも、SaaSでは割安、製造業では割高となる可能性があります。業種別の目安を押さえたうえで、同業他社と比較して判断するのが基本です。

業種別PSR目安の早見表

| 業種 | PSR目安(倍) | 特徴 |

|---|---|---|

| SaaS・クラウド | 3〜10 | 売上成長率・NRRで大きく変動 |

| IT・ソフトウェア | 2〜6 | サブスク比率で差が出る |

| バイオ・医薬 | 3〜15 | 売上前のパイプライン企業で極端に高い |

| 製造業 | 0.5〜1.5 | 設備投資が重く利益率が安定 |

| 小売・サービス | 0.3〜1.2 | 粗利率が低く売上規模依存 |

| 金融 | 1〜3 | PBR・PERの方が適切なケースが多い |

| エネルギー・資源 | 0.5〜2 | 市況変動の影響大 |

※各業種の代表的な上場企業PSRから整理した一般的なレンジです。市況・企業の成長率・収益性・地域により大きく変動するため、実務では同業他社比較と組み合わせて判断してください(SaaSの最新値はAventis Advisors、業種別の詳細データはNYU Stern・Damodaran教授のPrice to Sales Ratiosデータベース等を参照)。

SaaS・テック企業:2026年4月時点の中央値3.4倍

Aventis Advisorsの調査によれば、2026年3月時点のSaaS上場企業のEV/Revenue中央値は3.4倍です。2021年のピーク時(中央値約18〜19倍)から大きく低下しました。AIによる業界破壊懸念、金利上昇、成長鈍化が主因です。

一方、私募SaaS取引ではブートストラップ型で約4.8倍ARR、エクイティ調達済み企業で約5.3倍ARR、Rule of 40が50超・NRRが120%超のトップ企業は7〜9倍ARRで取引されています。

製造業・小売業:0.5〜1.5倍が一般的

製造業や小売業では、設備投資の重さと利益率の安定性から、PSRは0.5〜1.5倍が一般的な水準です。売上1,000億円の製造業なら時価総額500億〜1,500億円がレンジとなります。売上規模が大きくても利益率が低いため、PSRは成長企業ほど伸びません。

金融・エネルギー:PSRより他指標が適切な理由

銀行・保険などの金融業は、売上概念が一般企業と異なるためPSRは参考程度にとどめ、PBRや自己資本比率で評価するのが実務です。エネルギー・資源業は市況変動が大きく、PSRよりEV/EBITDAや埋蔵量マルチプルが重視されます。

スタートアップ評価の実務で使われるPSR応用指標

ベンチャーキャピタル(VC)やM&Aアドバイザーの実務では、単純なPSRをそのまま使うケースは少なくなっています。より精度の高い評価のために、複数の応用指標が併用されます。

NTM(Next Twelve Months)×PSRの使い方

NTM(Next Twelve Months)は次の12ヶ月間の予測売上高を意味します。直近実績の売上(LTM)ではなく予測値を使うことで、急成長企業の将来価値をより正確に反映できます。

- NTM PSR = 時価総額 ÷ 次の12ヶ月の予測売上

例えば、現在ARR 5億円で年成長率150%のSaaS企業の場合、NTM売上は約12.5億円となり、時価総額100億円ならLTM PSRは20倍ですが、NTM PSRは8倍となります。成長が速い企業ほどLTM評価は実態より割高に見えるため、NTMが実務の標準になっています。

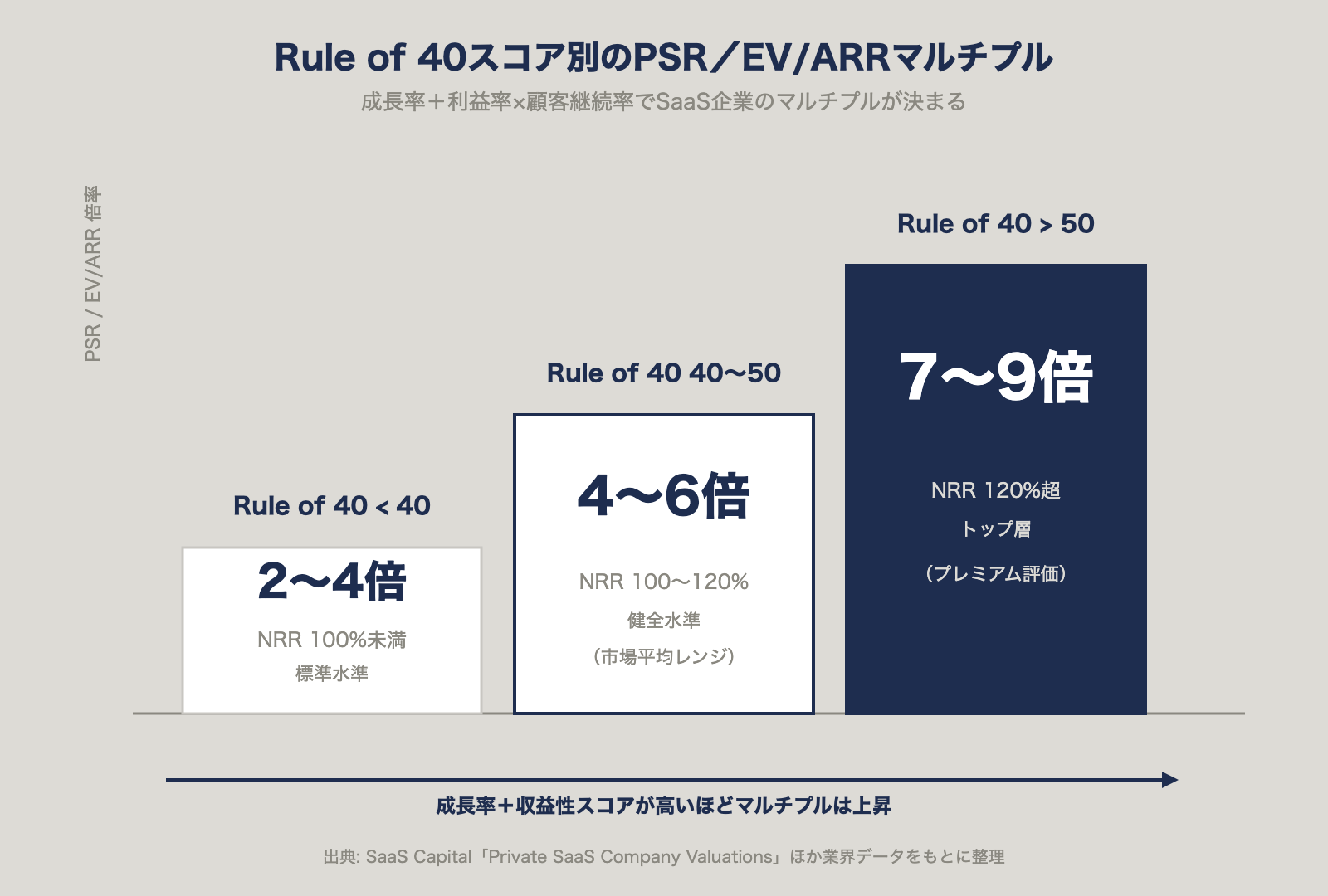

Rule of 40連動マルチプル|7〜9倍ARRの条件

Rule of 40はSaaS業界で広く使われる健全性指標で、売上成長率 + EBITDAマージン(またはFCFマージン・営業利益率)≥ 40%を満たす企業を「優良」とみなします。Brad Feldが提唱した基準で、成熟企業ではFCFマージン、成長企業ではEBITDAマージンを使うのが一般的です。

| Rule of 40スコア | NRR | 想定PSR/EV/ARRレンジ |

|---|---|---|

| 40未満 | 100%未満 | 2〜4倍 |

| 40〜50 | 100〜120% | 4〜6倍 |

| 50超 | 120%超 | 7〜9倍 |

NRR(Net Revenue Retention:売上継続率)は既存顧客からの売上が前年比でどれだけ伸びているかを示す指標で、120%超はSaaS業界で上位層とされる水準です。

NRR(Net Revenue Retention)とPSRの相関

NRRが高い企業ほど既存顧客からの売上積み上げが大きく、新規獲得コストをかけずに成長できるため、将来キャッシュフローの予見性が高まります。投資家はこの予見性に対してプレミアムを支払うため、NRR 120%超の企業はPSRでも高水準の評価を受けます。

PSRを実際に計算してみる|3つの事例

事例1|上場SaaS企業(売上高50億円・時価総額400億円)

- PSR = 400億円 ÷ 50億円 = 8倍

2026年のSaaS中央値3.4倍と比較すると高水準です。ただしRule of 40が50超・NRRが120%超なら妥当なレンジ(7〜9倍)に収まります。成長率と収益性の実態を確認した上で判断します。

事例2|シリーズB赤字スタートアップ(ARR 5億円・調達時評価額50億円)

- PSR = 50億円 ÷ 5億円 = 10倍

PERは赤字のため算出不能ですが、PSRでは10倍と数値化できます。この水準の妥当性は、年成長率(例:150%)、NRR(例:130%)、市場規模(TAM)、競合優位性の4点を総合評価して判断します。NTM売上が12.5億円の想定なら、NTM PSRは4倍となり、より実態に近い評価になります。

事例3|成熟製造業(売上1,000億円・時価総額800億円)

- PSR = 800億円 ÷ 1,000億円 = 0.8倍

製造業の目安レンジ(0.5〜1.5倍)の中央値付近です。成熟企業ではPSRは補助指標とし、PER・PBR・EV/EBITDAを主軸に評価するのが一般的です。

PSRを使うときの5つの注意点(落とし穴)

PSRは便利な指標ですが、単独で判断するとバリュエーションを誤ります。実務で注意すべき落とし穴は5つあります。

注意点1|業種が異なる企業の比較には使えない

SaaS企業のPSR 8倍と製造業のPSR 8倍は、意味合いがまったく異なります。業種をまたいだ比較は結論を誤らせるため、同業種・同ビジネスモデルの企業と比較するのが前提になります。

注意点2|粗利率・営業利益率を無視している

PSRは売上の「量」だけを見ており、売上の「質」(粗利率や収益性)を評価しません。粗利率30%のハードウェア企業と粗利率80%のSaaS企業が同じ売上高でも、創出するキャッシュフローは全く異なります。

注意点3|売上の「質」(継続収益か一過性か)を見ていない

サブスクリプション売上と一過性のプロジェクト売上では、将来予測の信頼性が大きく異なります。ARRベースでの評価(EV/ARR)や、継続収益比率を併せて確認する必要があります。

注意点4|高成長前提が崩れると急落する

2021年のSaaS市場では公開企業のEV/Revenue中央値が約18〜19倍、個別企業では30倍超も珍しくありませんでしたが、2026年3月時点では中央値3.4倍まで低下しています。PSRは将来成長への期待値を織り込んでいるため、市場環境や成長鈍化で急落するリスクがあります。

注意点5|負債構造を無視している

PSRは時価総額(エクイティ価値)ベースのため、借入金が多い企業では企業価値全体を過小評価します。M&A実務では、負債を含むEV(Enterprise Value)ベースのEV/Salesを併用することで、負債構造の影響を調整できます。

PSRと併用すべき財務指標・バリュエーション手法

DCF法との併用

DCF法(Discounted Cash Flow)は将来キャッシュフローを現在価値に割引して企業価値を算出する手法です。PSRが「市場がどう評価しているか」を示すのに対し、DCFは「理論的にいくらの価値があるか」を算出します。両方で算出した値のレンジで最終的な評価額を決定するのが実務の定石です。

マルチプル法の他指標(EV/Sales、EV/ARR)

EV/Salesは負債を含むEVベースの売上マルチプルで、M&A実務でPSRよりも使われる頻度が高い指標です。EV/ARRはSaaS特化で、ストック収益部分だけを評価対象にします。

定性評価(経営陣・市場規模・競合優位性)

マルチプル指標は定量的な比較軸にすぎず、実際の投資判断では経営陣の実行力、TAM(Total Addressable Market:総市場規模)、技術優位性、参入障壁といった定性評価が最終決定を左右します。

まとめ|PSRは「売上成長の期待値」を可視化する指標

PSRは時価総額を年間売上高で割った指標で、赤字のスタートアップや成長企業のバリュエーションで特によく使われます。計算式はシンプルですが、以下の3点を押さえておくと実務での誤用を避けられます。

- 業種別の目安レンジで判断する(SaaSは3〜10倍、製造業は0.5〜1.5倍が一般的)

- NTMやRule of 40連動マルチプルなど応用指標を併用する

- 粗利率・NRR・負債構造を別途確認し、PSR単独では判断しない

2026年4月時点のSaaS業界はEV/Revenue中央値3.4倍(Aventis Advisors)で、2021年のピーク時(中央値約18〜19倍)から大きく調整が進んだ局面です。相場感は市場環境で変動するので、評価時点ごとに最新のマルチプル水準を確認してください。

PSRに関するよくある質問(FAQ)

Q1. PSRは何倍なら割安/割高ですか?

書籍や証券用語集では20倍超で割高、0.5倍以下で割安と紹介されることが多いものの、業種で相場が全く異なるため絶対的な基準はありません。SaaSなら3倍は割安、製造業なら3倍は割高と正反対の判断になります。必ず同業他社との比較で判断してください。

Q2. PSRとEV/Sales(EV/Revenue)はどう違う?

PSRは時価総額÷売上高(エクイティベース)、EV/SalesはEV(時価総額+負債-現金)÷売上高で負債構造を含む企業価値全体の評価指標です。借入金の多い企業ではEV/Salesの方が実態を反映します。M&A実務ではEV/Salesが主流です。

Q3. 非上場のスタートアップもPSRで評価できますか?

可能です。直近の資金調達ラウンドでのポストマネーバリュエーション(調達後評価額)を時価総額の代わりに使い、売上高で割ります。シリーズB赤字スタートアップでARR 5億円・評価額50億円ならPSR 10倍となります。

Q4. PSRが極端に高い企業は危険信号ですか?

必ずしも危険信号ではありません。バイオ・医薬品など売上前のパイプライン企業では自然にPSRが高くなります。ただし成長率が減速している企業でPSRが高い場合は過大評価の可能性が高く、注意が必要です。成長率とセットで判断します。

Q5. 赤字が続くスタートアップをPSRで評価する時の最大のリスクは?

「売上成長が継続する」という前提が崩れたときに評価額が急落するリスクです。2021年→2023年初頭の市場調整では、公開SaaS企業のEV/Revenue中央値が約18〜19倍から一桁台(2023年初頭で6.7倍)まで急落しました。Rule of 40、NRR、Burn Multiple(資金燃焼効率)などの健全性指標と併せて評価すれば、こうしたリスクを抑えられます。

Q6. PSRはM&A実務でどの場面で使われますか?

買収候補企業の初期スクリーニング、Letter of Intent(LOI)前の概算評価、同業他社比較による妥当性検証などで使われます。ただし最終的な買収価格決定では、EV/EBITDA・DCF法・コントロール・プレミアム加算などを組み合わせるのが一般的です。

Q7. 日本のIPO市場ではPSR何倍が平均ですか?

日本のマザーズ(現グロース市場)IPO企業のPSRは業種・時期で大きく変動します。2020年頃のSaaS企業IPOではPSR 10倍超が珍しくありませんでしたが、2022年以降の市場調整で水準は切り下がりました。評価時点に近い直近IPO事例を個別に確認してください。