類似取引比較法(取引事例法)とは、過去に成立したM&A取引の成約価格をもとにマルチプルを算定し、評価対象企業の価値を導く手法です。英語ではPrecedent Transactions Analysis(PTA)と呼ばれます。マルチプル法(類似会社比較法)が上場株価ベースなのに対し、類似取引比較法は実際のM&A価格ベースのためコントロールプレミアムが自動的に織り込まれるのが最大の特徴です。本記事では、実務5ステップ・主要M&Aデータベース5選・選定基準・7つの注意点を、マルチプル法との使い分けを含めて中上級者向けに解説します。

目次

類似取引比較法(取引事例法)とは何か

類似取引比較法はマーケットアプローチに分類される企業価値評価手法の一つで、DCF法(インカムアプローチ)や純資産法(コストアプローチ)と並ぶ実務の主要手法です。

定義と基本的な考え方

類似取引比較法は、過去の類似M&A取引で成立した買収価格(EV)とその時点でのEBITDA・売上・純利益から倍率を算出し、この倍率を評価対象企業の財務数値に乗じて企業価値を導きます。根底にある前提は「過去に市場参加者が合意した取引価格は、同種のM&Aで支払われる対価の目安になる」という考え方です。

マーケットアプローチの2大手法(Comps / Precedent Transactions)

マーケットアプローチには2つの主要手法があります。

- 類似会社比較法(Comparable Company Analysis/Comps)は上場企業の株価指標を参照する

- 類似取引比較法(Precedent Transactions Analysis/PTA)は過去のM&A成約価格を参照する

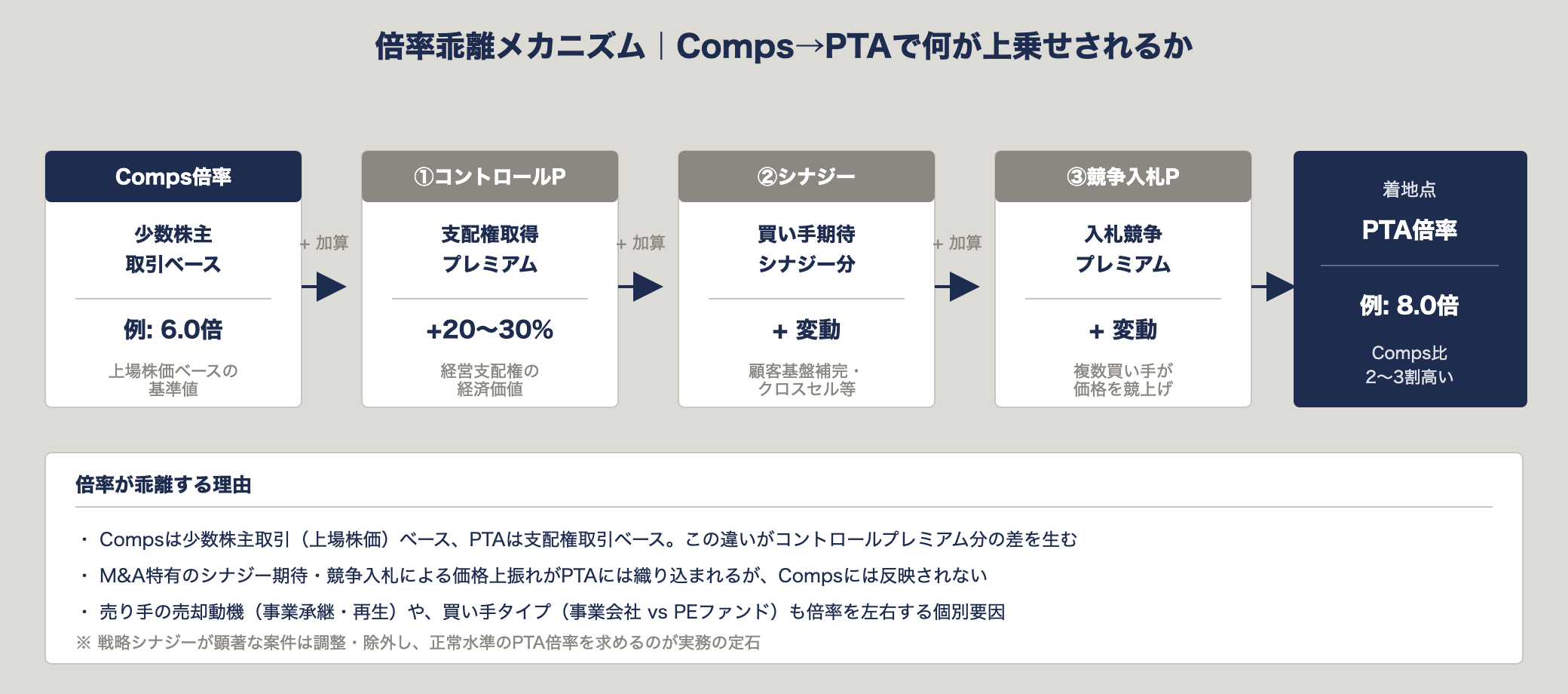

Compsは少数株主取引価格ベース、PTAは支配権取引価格ベースです。この違いが後述する倍率水準の乖離を生みます。

英語ではPrecedent Transactions Analysis(PTA)

外資系投資銀行・PEファンドの実務ではPTAが標準用語として使われます。日本の仲介会社では「取引事例法」「M&A取引事例比較法」と呼ばれることもあり、同義語として扱われます。

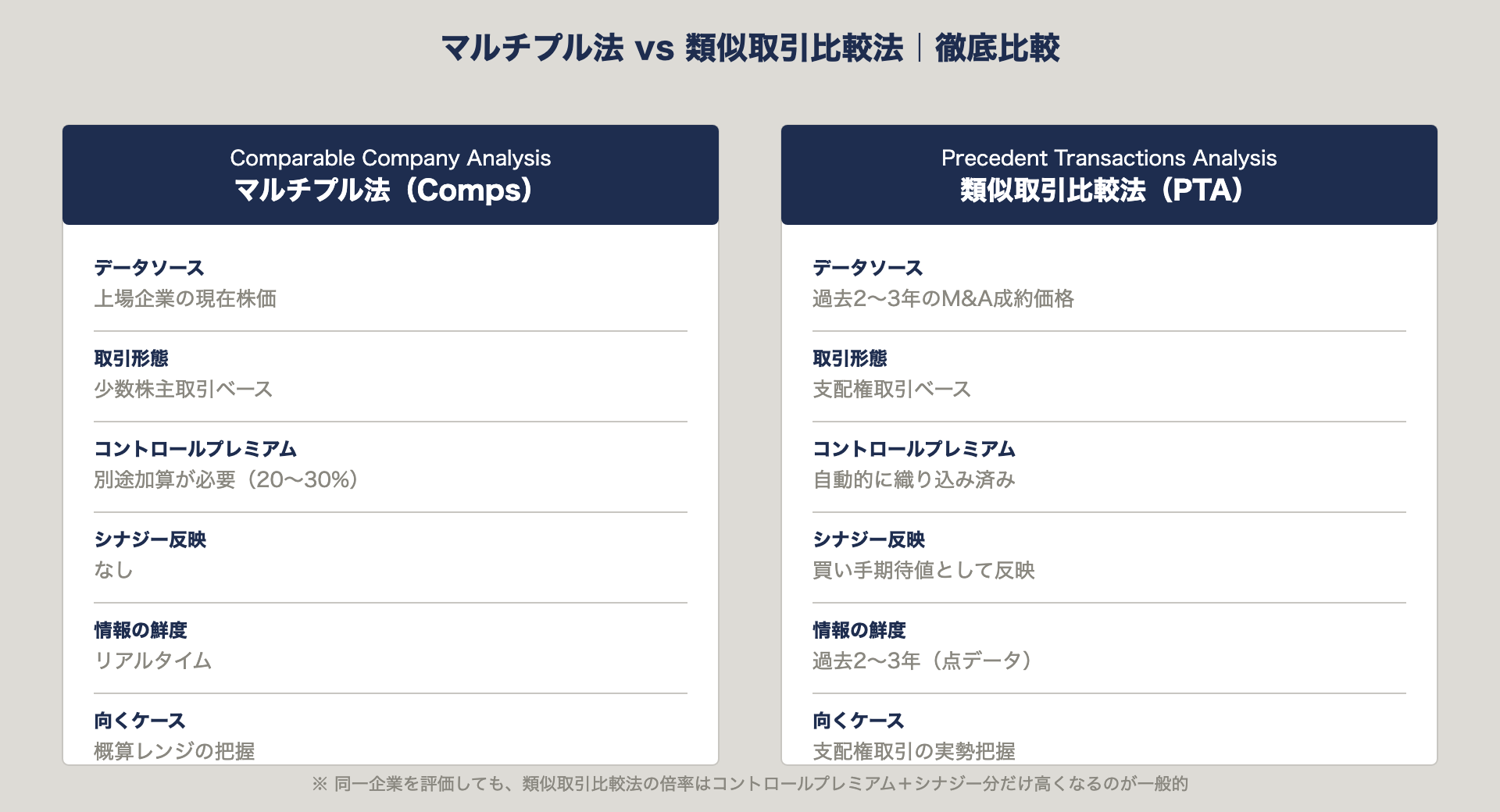

類似取引比較法とマルチプル法は何が違うのか?

両者は同じマーケットアプローチですが、データソースと算定結果に明確な差があります。

データソースの違い

マルチプル法は現在の上場株価(ストックマーケットの連続値)を参照します。一方、類似取引比較法は過去2〜3年の実M&A成約価格(取引ごとの点データ)を参照します。

コントロールプレミアムの扱いの違い

マルチプル法の算定結果は少数株主の株価ベースのため、支配権取得の場合は別途20〜30%のコントロールプレミアムを加算する必要があります。類似取引比較法は買い手が支配権を取得する価格データを使うため、プレミアムは倍率に自動的に織り込まれた状態となります。この差が倍率水準の乖離の最大要因です。

倍率水準が乖離する理由

実務では、同一企業を評価しても類似取引比較法の倍率はマルチプル法よりコントロールプレミアム(20〜30%)とシナジー反映分だけ高くなる傾向があります。プレミアムの反映に加え、シナジー期待・競争入札プレミアム・売り手の売却時期バイアスなどが取引価格に上乗せされるためです。

| 比較軸 | マルチプル法(Comps) | 類似取引比較法(PTA) |

|---|---|---|

| データソース | 上場企業の現在株価 | 過去のM&A成約価格 |

| 取引形態 | 少数株主取引 | 支配権取引 |

| コントロールプレミアム | 別途加算が必要 | 自動的に織り込み済み |

| シナジー反映 | なし | 買い手期待値として反映 |

| 情報の鮮度 | リアルタイム | 過去2〜3年 |

| 倍率水準 | 基準値 | Compsにプレミアム20〜30%上乗せ水準 |

| データ入手性 | 容易(公開情報) | 難(非開示取引多数) |

| M&A実務での説得力 | 中 | 高(実勢価格そのもの) |

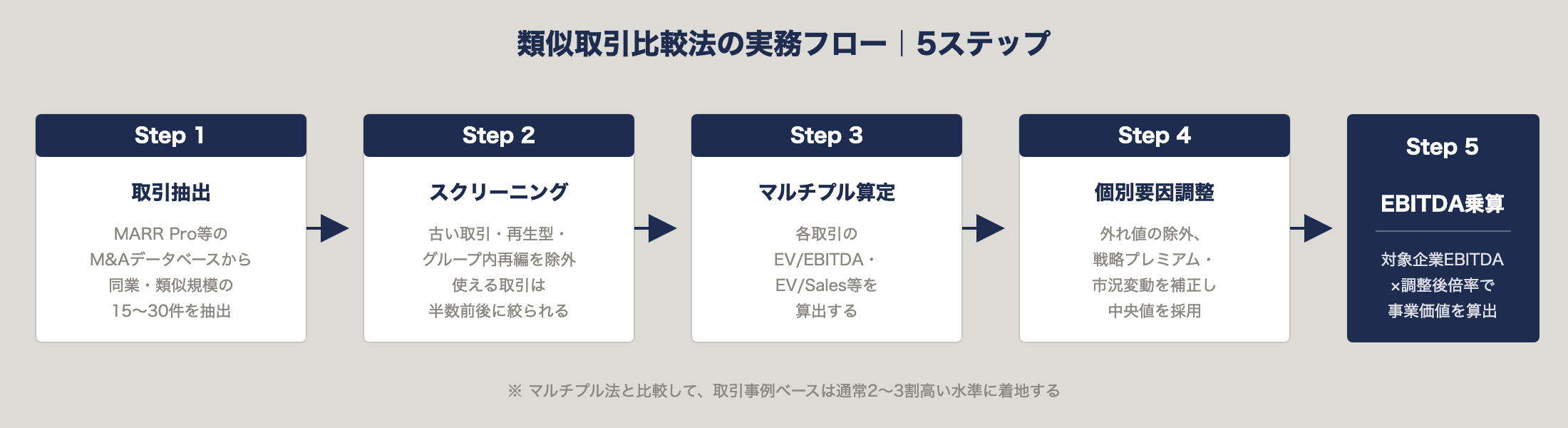

類似取引比較法の実務5ステップ

年商12億円・EBITDA 2億円の物流業界向けSaaS企業を例に、実務の手順を追います。

Step1: 類似取引を抽出する

MARR Pro等のM&Aデータベースから、同業種・類似規模の過去M&A事例を15〜30件ほど抽出します。検索条件は業種コード・取引規模・取引時期・ディールタイプの4軸で絞り込みます。

Step2: 取引の「質」をスクリーニングする

抽出したリストから、以下に該当する取引は除外または注意扱いにします。

- 取引時期が3年以上前(市況が大きく変動している)

- 再生型M&A・破綻取引(正常価格ではない)

- グループ内再編(アームズレングスでない)

- 取引金額が非公開で推定値のみ

結果として、実際に使える取引は当初抽出の半数前後に絞られるのが一般的です。

Step3: 取引マルチプルを算定する

各取引のEV/EBITDA・EV/Sales・EV/ARR(SaaSの場合)を算出します。

| 取引 | 買収対象 | 取引時期 | EV | EBITDA | EV/EBITDA |

|---|---|---|---|---|---|

| ① | 中堅物流SaaS A社 | 2024年 | 120億円 | 15億円 | 8.0倍 |

| ② | 受発注SaaS B社 | 2024年 | 80億円 | 10億円 | 8.0倍 |

| ③ | 倉庫管理SaaS C社 | 2023年 | 150億円 | 15億円 | 10.0倍 |

| ④ | 運送管理SaaS D社 | 2025年 | 100億円 | 12億円 | 8.3倍 |

Step4: 個別要因を調整する

外れ値(C社の10倍は戦略的シナジーによる高値)を除外し、調整後レンジ 8.0〜8.3倍・中央値8.0倍を採用します。

Step5: 対象企業のEBITDAに乗じる

- 事業価値(EV)= 対象企業EBITDA 2億円 × 8.0倍 = 16億円

- 株式価値 = EV − 有利子負債 + 現預金

マルチプル法で算定した場合(仮に5〜6倍)と比較し、取引事例ベースは2〜3割高い水準に着地するのが典型的な結果です。

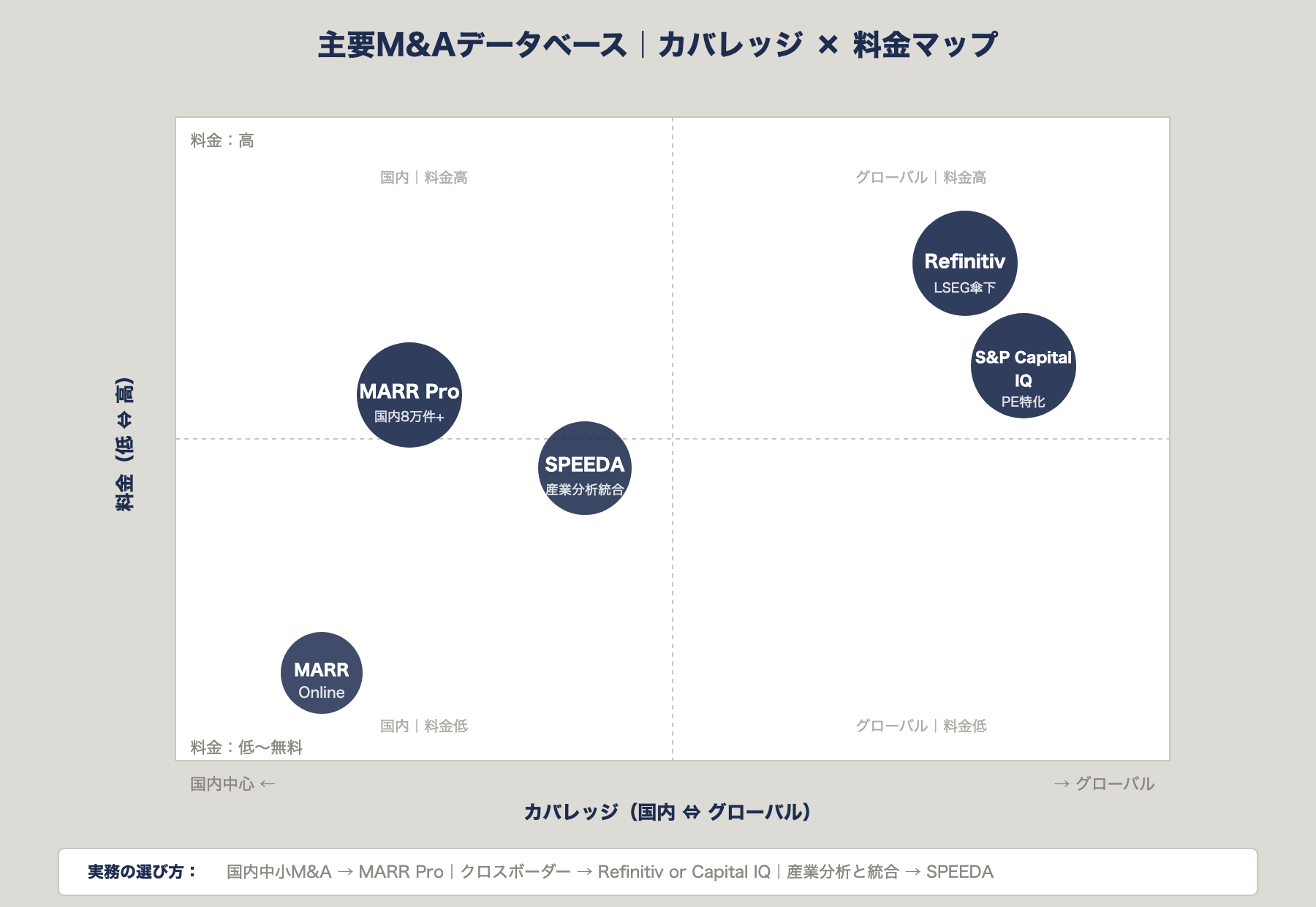

類似取引を集める|主要M&Aデータベース5選

取引事例の信頼性はデータソースの質で決まります。実務で使われる国内外の主要データベースは以下の5つです。

MARR Pro(レコフデータ):国内M&A 8万件以上

MARR Proはレコフデータが運営する国内最大級のM&Aデータベースで、1985年以降の日本企業関連M&A情報を網羅しています(収録件数は8万件超、公表情報では10万件前後まで拡大との記載もあり)。2026年3月に旧「レコフM&Aデータベース」からサービス移行が完了する予定です。国内中小M&A事例の網羅性で他を圧倒します。

MARR Online:公開M&A情報の閲覧用

MARR Onlineは同じレコフデータ運営の公開型サイトで、主要M&A案件の速報・用語解説を無料で閲覧できます。MARR Proの補完として使うのが実務的です。

Refinitiv(LSEG):グローバルM&Aデータ

ロンドン証券取引所グループ(LSEG)傘下のRefinitivは、クロスボーダーM&A・海外類似取引の参照に使えます。料金は国内DBより高額です。

S&P Capital IQ:海外取引込み

S&P GlobalのCapital IQは、投資銀行・PEファンドの標準データベース。PE取引の詳細情報が充実しています。

SPEEDA(ユーザベース):産業分析統合型

SPEEDAはユーザベースが提供する産業分析プラットフォームで、業界統計・財務分析とM&A事例を統合できる点が強みです。

| データベース | 収録件数目安 | 料金レンジ | 強み |

|---|---|---|---|

| MARR Pro | 国内8万件以上 | 中 | 国内中小M&Aの網羅性 |

| MARR Online | 公開情報主体 | 無料〜低 | 速報・用語解説 |

| Refinitiv | グローバル数十万件 | 高 | クロスボーダー |

| S&P Capital IQ | グローバル数十万件 | 高 | PE取引の詳細 |

| SPEEDA | 国内+一部海外 | 中〜高 | 産業分析統合 |

類似取引を選ぶ5つの基準

データベースから取引を抽出した後、以下5基準で「本当に類似か」を吟味します。

基準1: 業種・ビジネスモデルの類似性

業種コードだけでなく、収益モデル(ストック型/フロー型)、顧客セグメント(BtoB/BtoC)、製品カテゴリが近い取引を選びます。SaaSとSIは業種コードが同じでも倍率水準が大きく違います。

基準2: 取引規模(売上・EV)

対象企業と大きな規模差(目安として桁違い)が生じない取引を優先します。大企業同士のM&A倍率を中小企業にそのまま適用すると、スケールメリットの差で実態から乖離します。

基準3: 取引時期(2〜3年以内が目安)

3年以上前の取引は市況変動の影響を強く受けます。金利・業界マルチプル水準が大きく変わる局面では、直近12ヶ月の取引に絞ることも検討します。

基準4: 買い手タイプ(事業会社 vs PEファンド)

事業会社の戦略的買収はシナジー期待でプレミアムが乗りやすく、PEファンドの財務投資は規律的な倍率になります。売り手として想定する買い手タイプに合わせて取引を選ぶのが基本です。

基準5: ディールストラクチャー(株式譲渡 vs 事業譲渡)

株式譲渡と事業譲渡では取引対象の範囲・税務影響が異なり、倍率も変わります。同じストラクチャーの取引を揃えるのが理想です。

類似取引比較法の7つの注意点【実務で陥りがちな落とし穴】

類似取引比較法は実勢価格を反映できる一方、個別要因による歪みが大きい手法です。実務で陥りやすい落とし穴を7つ挙げます。

注意1: 情報非開示の取引を無視すると偏る

日本の中小M&Aでは取引金額が非公開のケースが大半を占めるとされます。公開取引だけに頼ると、大型案件・戦略的買収に偏ったバイアスが生じます。

注意2: 取引時期の市況変動を考慮していない

2021年のSaaS高値相場での成約事例を2026年に持ち込むと、倍率が過大評価されます。取引時期ごとの市況補正が必要です。

注意3: 個別シナジーがマルチプルを歪ませている

買い手が特殊なシナジーを見込んだ案件(顧客基盤補完・クロスセル期待)は、倍率が業界平均より大きく上振れします。こうした戦略プレミアム分を除外して調整し直すのが実務の定石です。

注意4: 競争入札と相対取引を混同している

競争入札案件は複数買い手候補が価格を競り上げ、相対取引より倍率が高くなります。売却方針(相対 or 入札)を想定して取引を選別します。

注意5: 売却動機(事業承継・再生)の差を無視している

事業承継型(後継者不在)・再生型(業績悪化)・成長資金調達型では、売り手の価格交渉力が異なります。動機が明らかに違う取引は比較に使いにくくなります。

注意6: 財務諸表の正常化調整が行われていない

取引時点のEBITDAに一過性の特殊要因(コロナ特需・オーナー報酬過大計上等)が含まれていないか確認します。未調整のまま倍率計算すると分母が歪みます。

注意7: 倍率の算定期間(LTM vs 予想)が揃っていない

類似取引で直近12ヶ月実績(LTM)ベースと翌期予想(NTM)ベースが混在すると、倍率の比較可能性が崩れます。比較対象ごとに算定期間を統一する作業を、取引マルチプル算定の前に済ませておきます。

類似取引比較法はマルチプル法とどう使い分けるか?

実務では両手法を併用するのが標準です。どちらを主軸に置くかはケースによって変わります。

類似取引比較法が向くケース

- 売却価格の交渉根拠を示したい(実勢価格の説得力)

- 支配権取引の想定(プレミアム込みの評価が必要)

- 業界でM&A事例が豊富に公開されている

- コントロールプレミアムの水準が業界固有で特殊

マルチプル法が向くケース

- 業界のM&A事例が少なく信頼できる取引が集まらない

- 少数株主取引・第三者割当の評価

- 迅速な概算レンジの把握

- 算定の透明性・検証可能性を優先したい

両方併用する実務の定番アプローチ

仲介会社・FAの算定実務では、マルチプル法で基準レンジを把握 → 類似取引比較法で支配権取引水準を確認 → DCF法で個別事情を反映 → 3手法のレンジ重複部分を交渉のアンカーとする流れが一般的です。

非公開取引情報にどう対処するか

中小企業M&Aの過半は取引金額非公開のため、情報の取り方が実務の差を生みます。

公開情報だけで十分なケースの見極め

上場企業・大型PEディール中心の業界(IT・ヘルスケア等)では、公開情報だけで30件以上の類似取引が集まります。情報充足度を確認し、不足する場合のみ次のステップへ。

M&A仲介会社・ブティックの非公開事例活用

日本M&Aセンター・M&Aキャピタルパートナーズ・ストライク等の中堅仲介は、中小M&Aの成約価格データを蓄積しています。FA契約時に参考事例の開示を求めるのが実務的な対応です。

推定レンジによるサニティチェック

非公開取引が多い業界では、断片情報(買収発表時の売上規模・従業員数)から推定倍率レンジを作り、公開取引の水準と整合するかをチェックします。精度は落ちるものの、偏りの補正には有効です。

まとめ|類似取引比較法は「実勢反映」の切り札

類似取引比較法は、M&Aの実勢価格を直接反映できる唯一の手法です。マルチプル法(類似会社比較法)が教科書的な相場感を示すのに対し、類似取引比較法は交渉現場で使える実弾の価格水準を提供します。ただし個別要因・時期・情報非開示の3点で歪みが生じやすく、使いこなすにはデータベースの選定と調整判断の技術が要ります。仲介会社が提示する株価試算書に「類似取引比較法で8倍」と書かれていても、どの取引をどう選んだかの前提を必ず確認してください。算定の中身まで踏み込めるかどうかで、交渉のアンカーの質が変わってきます。

よくある質問(FAQ)

Q1: 類似取引比較法とマルチプル法はどちらが正確ですか?

どちらが正確という優劣はなく、想定する取引形態で使い分けます。支配権取引の実勢価格を見たいなら類似取引比較法、少数株主ベースの概算レンジならマルチプル法です。実務では両者を併用して重複レンジを交渉アンカーにします。

Q2: 類似取引は何件集めれば十分ですか?

最低5〜10件、可能なら15件以上が実務の目安です。中央値採用が前提のため、サンプル数が少ないと外れ値の影響を受けます。業界特性で件数が集まらない場合、海外事例・隣接業種・期間拡大で補完します。

Q3: 非公開M&Aの取引情報は入手できますか?

完全な入手は困難ですが、M&A仲介会社・FAブティックの内部データ、買収公表時の断片情報からの推定、業界団体レポート等である程度の推定レンジを作ることはできます。MARR Pro等のデータベースは公開情報中心のため、非公開は別途補完が必要です。

Q4: 取引時期はどこまで古い事例を使えますか?

2〜3年以内が目安です。金利・業界マルチプル水準が大きく動く局面では直近12ヶ月に絞ることも検討します。5年以上前の取引は市況変動の影響が大きく、参考値扱いにするのが適切です。

Q5: 非上場企業同士のM&Aでも使えますか?

使えます。むしろ中小企業M&Aでは類似取引比較法のほうが実勢に近い結果を出します。ただし取引金額非公開が多いため、データベース以外に仲介会社の内部事例の活用が実務の鍵になります。

Q6: シナジー効果はどう除外すればよいですか?

完全な除外は困難ですが、戦略的シナジーが顕著な案件を除外する、PEファンドによる財務投資を優先採用する、高倍率の外れ値を除くの3アプローチで影響を軽減できます。

Q7: 中小企業M&Aで類似取引が見つからないときは?

類似業種への範囲拡大・取引時期の延長・海外事例の参照の順で条件を緩めます。それでも集まらない場合、類似取引比較法は参考扱いにとどめ、マルチプル法とDCF法を主軸に切り替える判断が必要になります。