サイズプレミアムとは、中小企業のDCF評価で株主資本コストに追加で加算する小規模企業割引のことです。CAPMだけでは捉えきれない小型株のリスクを反映する調整で、実務では時価総額に応じて3〜6%程度を加算します。本記事では、M&Aを初めて検討する経営者・買い手向けに、サイズプレミアムの仕組みとFA評価書の読み解き方までをやさしく解説します。

目次

サイズプレミアムとは?一言で言えば「小規模企業割引」のこと

CAPMで捉えきれない小規模企業の追加リスク

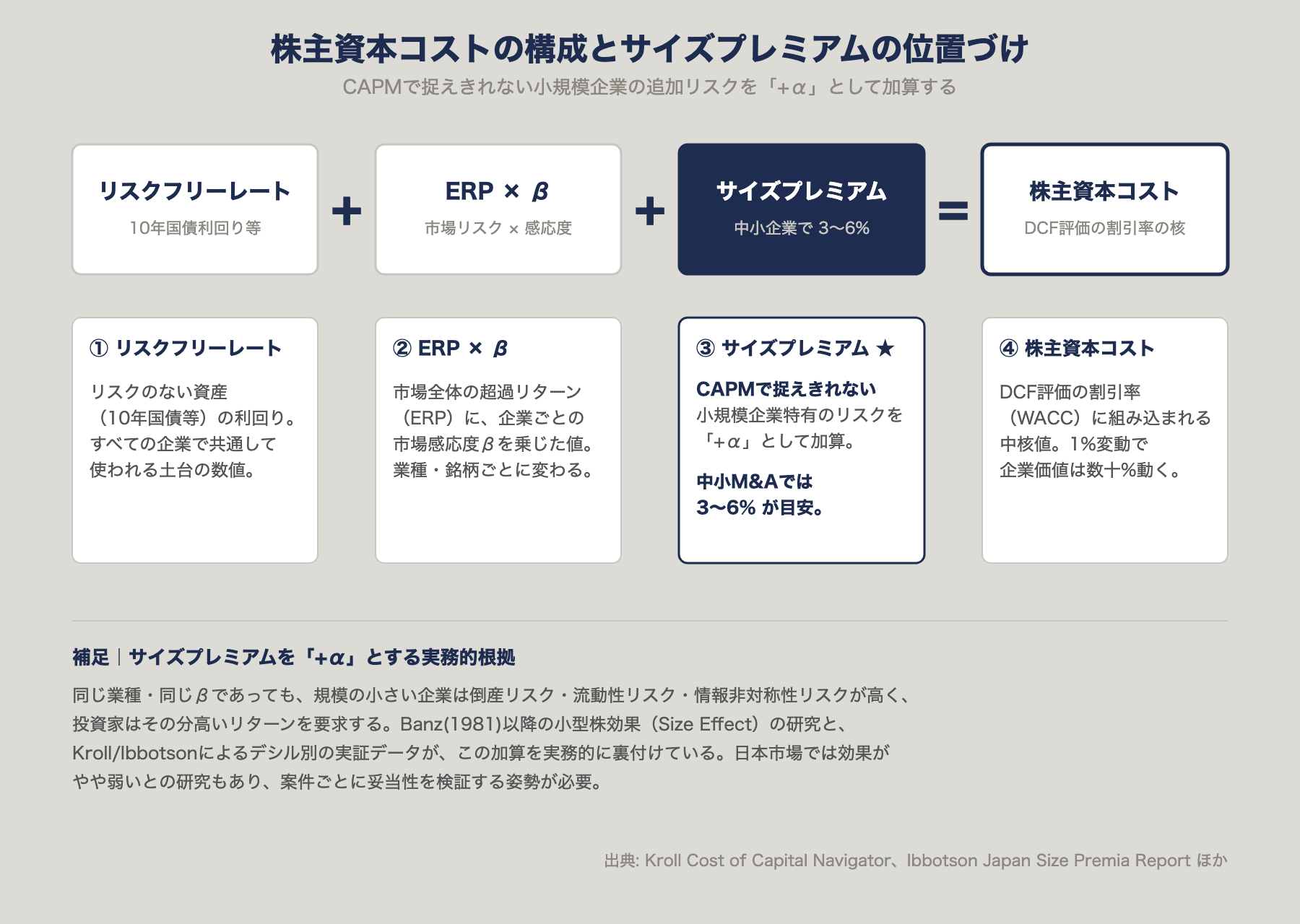

サイズプレミアム(Size Premium、SP)とは、企業価値評価の割引率を算定する際、規模の小さな会社に対して株主資本コストへ追加で上乗せするリスクプレミアムです。同じ業種・同じβ(市場感応度)の企業でも、規模が小さい会社ほど投資家がより高いリターンを要求するという実証研究に基づいています。

サイズプレミアムは「小規模企業割引」とも呼ばれ、英語では Size Risk Premium(SRP)や Size-Based Risk Premium とも呼ばれます。日本のM&A実務でも、中小企業のDCF評価では必ずと言っていいほど登場する論点です。

計算式|自己資本コストにそのまま加算される

サイズプレミアムは、CAPM(資本資産価格モデル)で算出した株主資本コストに単純加算する形で実務に組み込まれます。

株主資本コスト = リスクフリーレート + ERP × β + サイズプレミアム| 項目 | 内容 |

|---|---|

| リスクフリーレート | 10年国債利回りなど、リスクのない資産の利回り |

| ERP(エクイティリスクプレミアム) | 株式市場全体が国債を上回る期待超過リターン |

| β(ベータ) | 評価対象企業の株価が市場全体に対してどれだけ動くかを示す係数 |

| サイズプレミアム | CAPMで捉えきれない小規模企業の追加リスク |

CAPMの基本構造は「リスクフリーレート + ERP × β」のみですが、これだけでは小型株の実際のリターンを説明しきれない(CAPMが過小推計する)ことが知られています。サイズプレミアムは、この理論と実態のギャップを埋めるための実務的な調整です。

「サイズプレミアム」と「小規模企業割引」は同じもの

呼び方は違っても指している概念は同じです。

- 投資家の視点で見れば「小規模企業に求める追加の利回り」=サイズプレミアム

- 企業価値の視点で見れば「割引率が上がるため評価額が下がる」=小規模企業割引

割引率(WACC)が高くなるほど、将来キャッシュフローを現在価値に直したときの企業価値は小さくなります。同じ将来予測でも、サイズプレミアムを3%加算するか加算しないかで、企業価値が数十%変動することもあります。

なぜ中小企業の評価額は割り引かれるのか?

小型株効果|小さい会社ほど投資家リターンが高いという発見

1981年、米シカゴ大学のロルフ・バンツ(Rolf Banz)が「小型株効果(Size Effect)」を発見しました。これは、小規模な会社の株式が大規模な会社の株式よりも長期的に高いリターンを生み出す現象を指します。

米国の長期株価データを使った分析では、時価総額で10区分にした最小デシル(最も小さなグループ)が、CAPMが予測するリターンに対して数%〜6%超の超過リターンを記録した時期があるとされます(出典: Krollデータ、ジェレミー・シーゲル『株式投資の未来』ほか)。要するに「小型株は理論以上にリスクが高い分、投資家が高いリターンを要求している」ということです。

投資家が要求する3つの追加リスク

中小企業に対して投資家が追加リターンを要求する背景には、主に次の3つのリスクがあります。

- 倒産・破綻リスクが高い

従業員数が少ない、取引先が偏在する、財務基盤が薄いといった理由で、景気変動に弱い構造を持っています。

- 流動性が低い

非上場であれば株式を市場で自由に売買できず、買い手が見つからないリスクがあります。

- 情報の非対称性が大きい

開示情報が少なく、投資家が事業の実態を把握しにくいため、不確実性プレミアムが上乗せされます。

βはあくまで市場全体に対する感応度しか測れないので、これらの中小企業特有のリスクはβに織り込めません。だからプレミアムとして別建てで加算する、という発想です。

イボットソン研究が示した「小型株は最大6%超の超過リターン」

サイズプレミアム実務の世界標準となっているのが、ロジャー・イボットソン(Roger G. Ibbotson)が体系化した手法です。米国の長期株価データを時価総額で10〜25区分し、各レンジの実際のリターンとCAPMの予測リターンの差を「サイズプレミアム」として算出します。

イボットソンの研究は現在、Kroll(2018年にDuff & PhelpsがKroll Inc.を買収し、2022年にKrollブランドへ統一)のCost of Capital Navigatorに引き継がれています。世界のM&A・バリュエーション実務でいま最も参照されるサイズプレミアムのデータソースです。

サイズプレミアムを反映するDCF実務5つのポイント

ポイント1|WACC計算式に「+α」として加算する

DCF法で使う割引率は通常、WACC(加重平均資本コスト)です。WACCは「株主資本コスト」と「負債コスト」を資本構成の比率で加重平均した値で、サイズプレミアムは株主資本コストの内訳の一部として加算されます。

WACC = E/(D+E) × 株主資本コスト + D/(D+E) × 負債コスト × (1−t)

↑ ここにサイズプレミアムが含まれるサイズプレミアムを正しく組み込むことで、中小企業のWACCは大企業より2〜5ポイント程度高くなるのが一般的です。

ポイント2|時価総額レンジ別に3〜6%が目安

サイズプレミアムは時価総額によって段階的に変わります。中小企業のM&A実務では、目安として3〜6%程度が加算されることが多いとされます。具体的なレンジは次のセクションの比較表を参照してください。

評価対象企業の時価総額(または買収想定金額)を、サイズプレミアム・テーブルの該当レンジに当てはめ、対応する%値をそのまま加算するのが標準的な進め方です。

ポイント3|データソースはKroll(旧Duff & Phelps)が世界標準

サイズプレミアムの数値は、誰でも自由に決めていいものではなく、信頼できるデータソースを参照するのが実務の基本です。世界的な標準は次の通りです。

| データソース | 提供主体 | 特徴 |

|---|---|---|

| Cost of Capital Navigator | Kroll(2018年にDuff & PhelpsがKroll Inc.を買収、2022年にKrollブランドへ統一) | 米国データの世界標準。デシル別・サイズ別に詳細レンジを提供 |

| Ibbotson Japan Size Premia Report | Ibbotson Associates Japan | 日本市場版のサイズプレミアム・レポート |

| 東証プライム/スタンダード/グロース別データ | 各種民間調査 | 日本独自市場区分別の参考データ |

これらは有償サービスが中心です。社内に契約がない場合、FA・仲介会社や外部評価機関から提示された値をそのまま受け取らず、出典と年次を確認する運用が現実的です。

ポイント4|日本企業に米国データを当てはめてよいか

ここは実務でしばしば議論になる論点です。米国のサイズプレミアム・データを日本企業のDCF評価にそのまま流用するのが現状一般的なやり方ですが、本当にそれでよいのかという問題があります。

日本市場のサイズ効果を検証した複数の学術論文では、「サイズプレミアムはありそうだが、米国ほど明確に存在するとは言い切れない」というのが現状の見解に近いと言えます。実務では次の3パターンの対応が見られます。

- 米国データをそのまま使用するパターン(最も一般的、保守的)

- Ibbotson Japanの日本データを採用するパターン(日本固有データ優先)

- 米国データをやや低めに調整するパターン(日本ではサイズ効果が弱いと考える場合)

評価書を受け取ったら、「どのデータソースを採用したか、なぜその選択をしたか」をかならず確認してください。

ポイント5|非流動性ディスカウント(DLOM)との二重計上を避ける

中小・非上場企業のバリュエーションでは、サイズプレミアムと並んで「非流動性ディスカウント(DLOM、Discount for Lack of Marketability)」が論点になります。両者は似ているようで意味が異なります。

| 概念 | 何を反映するか | どこで反映するか |

|---|---|---|

| サイズプレミアム | 規模が小さいことに伴う総合的リスク(一部に流動性リスクを含む) | 割引率(WACC)に加算 |

| 非流動性ディスカウント(DLOM) | 非上場株式が市場で売買できないことの追加減価 | 算定後の株主価値から控除 |

問題なのは、両者ともに「流動性が低いリスク」を一部含んでいる点です。何の調整もせずに両方フル加算すると二重計上になり、評価額を過度に下げてしまいます。実務では、サイズプレミアムを採用する場合はDLOMを控えめに(または採用しない)、DLOMをフルに使う場合はサイズプレミアムを抑える、といった具合に調整します。

時価総額レンジ別の加算率はどれくらいか?

Kroll(旧Duff & Phelps)の Cost of Capital Navigator が公表する米国市場のサイズプレミアム目安は次の通りです。実際の数値は毎年更新されるため、評価時点の最新値を必ず参照してください。

| 時価総額レンジ(米ドル) | サイズプレミアムの目安 | 該当する企業イメージ |

|---|---|---|

| 大型株(上位デシル、約100億ドル超) | 0%前後 | 大手グローバル企業 |

| 中型株(10〜50億ドル) | 約1〜2% | 中堅上場企業 |

| 小型株(5〜10億ドル) | 約2〜3% | 小型上場企業 |

| マイクロ株(1〜5億ドル) | 約3〜4% | 中小上場・大手非上場 |

| ナノ株(1億ドル未満) | 約4〜6%超 | 中小非上場・スタートアップ |

注: 上記は概念整理のための一般的レンジであり、Krollの最新公表値とは異なります。実務では必ず Cost of Capital Navigator の評価時点データを参照してください。

中小企業M&Aで使われるWACCの実務レンジ

サイズプレミアムを織り込んだ結果、中小企業M&AのWACCは実務上6〜12%のレンジに収まることが多いとされます。

- 6〜8%:事業基盤が安定し、規模もある程度大きい中堅企業

- 8〜10%:標準的な中小企業

- 10〜12%:規模が小さい・業績変動が大きい企業

WACCがわずか1ポイント変わるだけで企業価値は数十%動きます。サイズプレミアムの選定は、そのまま買収価格の妥当性を左右します。

FA・仲介会社の評価書をどう確認すべきか?

M&A仲介・FAから受け取る企業価値評価書には、必ずWACCの内訳が記載されています。買い手として最低限確認すべきポイントは次の3点です。

チェックポイント1|サイズプレミアムは何%加算されているか

評価書のWACC計算欄で、サイズプレミアム(Size Premium、SP、サイズリスクプレミアム等の表記)が何%加算されているかを確認しましょう。

- 中小企業案件にも関わらずサイズプレミアムが0%、または記載なし → 評価額が高めに出ている可能性あり

- 6%以上の加算 → 妥当な根拠(時価総額・データソース)が説明できるか確認

チェックポイント2|どのデータソース・年次を使っているか

サイズプレミアムの数値は毎年更新されます。評価書に「Krollの2024年データ」「Ibbotson Japan 2023年版」などの出典と年次が明記されているかを確認してください。出典が曖昧な場合、数字の根拠を質問しましょう。

チェックポイント3|DLOMやCSRPと重複していないか

評価書にサイズプレミアムとDLOM、さらにCSRP(Company Specific Risk Premium、企業固有リスクプレミアム)が併存していたら、リスクが二重・三重に計上されていないか要チェックです。CSRPはサイズプレミアムでは捉えきれない個別企業のリスク(経営者依存・取引先集中など)を反映するもので、サイズプレミアムとは概念的には別物。ただし、定義が曖昧なまま両方フル加算してしまうと過度な減価を招きます。

サイズプレミアムでよくある3つの落とし穴

落とし穴1|migration問題(時間経過で小規模企業が大型化するバイアス)

サイズプレミアムの算出にあたっては「migration問題」と呼ばれる学術的論点があります。これは、長期間にわたり小型株の超過リターンを観測する際、当初は小型株だった企業が時間とともに大型化していくことで、サイズプレミアムの数値にバイアスが入る可能性があるという指摘です(鈴木一功・早稲田大学教授ほかが論じています)。

実務上の含意は次の通りです。

- 観測されているサイズプレミアムが、純粋な「規模の効果」だけでなく「成長企業の効果」を含んでいる可能性がある

- 数値をそのまま盲信せず、自社案件の事業特性に合わせて妥当性を検証する目線をもっておく

落とし穴2|βとサイズプレミアムの二重計上

中小企業のβを類似上場企業から推計するとき、対象に小型株を選んでしまうと、その小型株自体に既にサイズプレミアム要因が織り込まれている可能性があります。そこへさらにサイズプレミアムを加算すると、実質的に同じリスクを2回数えていることになります。

実務では、βの推計に使う類似上場企業はある程度規模の大きな会社で揃え、その上でサイズプレミアムを別建てで加算する。この設計が望ましいやり方です。

落とし穴3|日本市場で「あるはず」と決めつける

「米国でサイズ効果があるなら日本でもあるはず」と短絡的に判断するのは危険です。日本市場のサイズ効果は研究によって結論が分かれており、一律に米国データを当てはめるのが必ずしも正解とは限りません。

評価書のサイズプレミアム選定理由が「米国データだから」で終わっていたら、その妥当性を提示元に質問してみてください。M&A・バリュエーションの専門家であれば、案件特性に応じた選定理由を説明できるはずです。

まとめ|サイズプレミアムを正しく理解して買収価格を判断する

サイズプレミアムは、中小企業の企業価値評価で割引率を3〜6%程度引き上げる調整項目です。CAPMで捉えきれない小規模企業のリスクを反映する仕組みで、適切に組み込まれているかどうかで買収価格は大きく変わります。

買い手として押さえておきたいのは次の3点です。

- 概念:サイズプレミアム=小規模企業割引。割引率に加算され、評価額を下げる方向に働く

- 数値感:時価総額レンジ別に3〜6%程度。中小企業のWACCは6〜12%が実務レンジ

- チェック視点:FA評価書では「加算率」「データソースと年次」「DLOM・CSRPとの重複」を確認

サイズプレミアムは一見地味な論点に見えますが、買収価格・投資判断にダイレクトに効いてきます。FAや仲介会社から提示された評価書を受け身で読まず、自分の言葉で検証してみる。それがM&Aで失敗しないための第一歩です。

DCF法やWACCの基礎をより深く理解したい方は、DCF法の割引率とは?WACCの求め方と実務の落とし穴7選、中小企業M&Aで多用されるもう一つの評価手法については時価純資産+営業権法(年買法)の実務もあわせて参照してください。

よくある質問(FAQ)

Q1: サイズプレミアムとリスクフリーレートの違いは何ですか?

リスクフリーレートは「リスクのない資産(10年国債など)の利回り」で、すべての企業のWACC計算で同じ値が使われます。サイズプレミアムは「規模が小さいことに対する追加リスク分」で、評価対象企業の時価総額に応じて変動する企業固有の調整項目です。両者は加算されるが性質はまったく異なります。

Q2: なぜ中小企業ほど割引率が高くなるのですか?

中小企業は大企業に比べて、倒産リスク・流動性リスク・情報非対称性リスクが高いため、投資家が追加のリターンを要求するためです。割引率は投資家の要求リターンを反映するため、中小企業ほど高くなり、結果として現在価値に割り戻した企業価値は低めに算定されます。

Q3: 日本企業のDCF評価でサイズプレミアムを必ず加算すべきですか?

必須ではありませんが、中小・非上場企業の評価では実務上ほぼ必ず加算されます。理由は、CAPMだけでは小型株のリターンを説明しきれず、評価額が過大になりやすいためです。ただし日本市場のサイズ効果は米国ほど明確でないとの研究もあり、選定理由を明示することが重要です。

Q4: Krollのデータが使えない場合、何を参照すればいいですか?

Ibbotson Japan Size Premia Report、外部評価機関の公表値、東証区分別の統計データ等が代替候補です。社内に契約がない場合は、FAや会計事務所の出すレポートをセカンドオピニオン的に複数取り寄せ、レンジを把握する方法もあります。

Q5: サイズプレミアムは何%加算するのが妥当ですか?

時価総額レンジによりますが、中小企業のM&A実務では3〜6%程度が一般的です。時価総額数億円規模では4〜6%、数十億円規模では2〜4%が目安です。最終的にはKroll Cost of Capital Navigator等の最新データに基づいて選定するのが正攻法です。

Q6: サイズプレミアムと非流動性ディスカウント(DLOM)はどう違いますか?

サイズプレミアムは「規模が小さいリスク」を割引率(WACC)に加算する形で反映する一方、DLOMは「非上場で売買できないリスク」を算定後の株主価値から控除する形で反映します。両者には流動性リスクという重なりがあり、何の調整もせずフル加算すると二重計上になります。

Q7: 上場企業のM&AでもサイズプレミアムをDCFに加算しますか?

加算する場合があります。特に時価総額が小さい東証スタンダード・グロース市場の上場企業では、サイズプレミアムを織り込むのが一般的です。一方、東証プライムの大型銘柄ではほぼ0%でよいとされます。判断はあくまで時価総額レンジに基づいて行います。