M&AにおけるPER(株価収益率)は、上場企業の株価水準を非上場企業の買収価格に持ち込む「共通言語」として広く使われています。ただしPERは単年度利益の一点観測であって、支配権・流動性・規模・資本構成というM&A固有の論点をほとんど反映しません。PERを鵜呑みにした結果、交渉の土俵でロジックが崩れたり、クロージング後に減損を計上するケースは後を絶ちません。本記事では、PERでM&A評価するときに直面する7つの限界を整理し、4つの補正手法と他手法との併用による5ステップ検証フローを、実務者がそのまま使える形でまとめます。

目次

PER(株価収益率)とは?M&Aバリュエーションでの位置づけ

PER(Price Earnings Ratio)とは、株価を1株当たり当期純利益(EPS)で割った倍率で、投資家が利益の何倍まで株価を許容しているかを示す指標です。M&Aでは、上場類似会社のPERを対象会社の純利益に乗じて株主価値を試算する「類似会社比較法(マルチプル法)」の中核指標として使われます。

PERの計算式と意味

PERの計算式はきわめてシンプルです。

- PER = 株価 ÷ 1株当たり当期純利益(EPS)

- 理論株主価値 = 対象会社の純利益 × 類似会社のPER中央値

株価3,000円・EPS200円ならPERは15倍。市場が当該企業に対し利益の15年分を織り込んで価格を付けている、と解釈できます。

M&AでPERが使われる3つの場面

- 初期バリュエーション(ノンネームシート・IM段階)で、スピード重視のレンジ提示に使います。

- アドバイザー提示価格の整合性チェックで、DCFで算出した価値が類似会社PER水準から乖離していないかを確認します。

- 交渉上の論拠として、「同業他社のPERは15倍、御社にも同水準が妥当」という共通言語を交渉テーブルに乗せます。

【2025年最新】業種別PERの平均値

PERは業種差が大きく、通説的な目安とされる「15倍」を非上場企業に機械的に当てはめるとミスプライスが発生します。東証プライム市場全体の加重平均PERは2025年時点で概ね15〜17倍の範囲で推移しており、業種別の水準差を無視した単一倍率の適用は避けたいところです。

プライム市場の業種別PER一覧表

| 業種 | PER平均(倍) | 特徴 |

|---|---|---|

| 情報・通信業 | 24.9 | 高成長期待を織り込む最高水準 |

| 小売業 | 22.0 | 消費関連で相対的に高い |

| 食料品 | 20.5 | ディフェンシブ業種として高水準 |

| 医薬品 | 19.1 | 研究開発パイプライン期待 |

| サービス業 | 18.5 | 業態により大きな分散 |

| 化学 | 17.5 | 市況次第で変動 |

| 金属製品 | 17.1 | 景気連動型 |

| 機械 | 15.9 | 全体平均近辺 |

| 建設業 | 15.4 | 全体平均近辺 |

| 陸運業 | 14.5 | 成熟業種で低めの水準 |

| 銀行業 | 13.5 | PBR1倍割れ業種として低位 |

| 石油・石炭製品 | 6.8 | 規制・資源価格連動の低水準 |

| 電気・ガス業 | 6.8 | 規制業種・低成長反映 |

出典: 東証プライム市場の業種別PER(2025年5月時点、日本M&Aセンター集計)。東証33業種分類では石油・石炭製品と電気・ガス業は別業種として扱われます。

業種内で差が出る理由

同じ業種内でもPERは大きく分散します。理由は、成長率の差(売上成長10%と1%では許容倍率が違う)、利益率の差(ROE8%と20%では質が違う)、規模の差(時価総額1兆円と100億円ではリスクが違う)の3軸です。対象会社と同一業種というだけで上場PERを当てはめると、これら3軸の差を見落とします。

なぜPERだけでM&A評価すると危険なのか?7つの限界

PERは便利な「共通言語」である一方、M&Aバリュエーションに固有の重要論点をほとんど反映しません。以下の7つは、PERを唯一の評価基準にすべきでない構造的な論点です。

限界1: 単年度利益への過度な依存

PERは分母が直近期(または予想期)のEPSなので、単年度の利益水準が評価額を決めます。大口顧客の一過性案件・特別利益・税効果の変動が純利益を押し上げた期をベースにすると、評価額は恒久的な収益力から乖離します。逆に赤字期や利益圧縮期をベースにすれば、評価額は過小になります。

限界2: 赤字企業・変動利益企業に使えない

当期純利益がゼロまたはマイナスの場合、PERは計算不能もしくはマイナスとなり、指標として機能しません。成長ステージの赤字企業、業績変動の大きい景気循環型企業、創業間もないスタートアップには適用が難しくなります。

限界3: 類似会社選定の恣意性

「類似会社」の選定基準は、業種・規模・収益構造・成長率などの複合条件で、評価者の裁量が大きく働きます。選定する企業を変えれば結論が変わる、という恣意性はマルチプル法最大の弱点です。類似企業が少ない業界では、そもそも統計的に意味のある平均値を算出できません。

限界4: 少数株主価値であり支配権価値を反映しない

上場企業のPERは、株式市場で取引される少数株式(Minority Stake)の価格がベースです。一方、M&Aでは通常50%超または100%の支配権(Control Stake)が移転します。支配権取得による経営意思決定の自由度・シナジー実現の主導権は、少数株主価値には含まれません。PERはそのままでは「支配権取引」の価格になりません。

限界5: 非流動性(流動性プレミアム)を無視

上場株式は売買自由、一方で非上場株式は自由に売買できません。この流動性の差は非上場株式の価値を構造的に押し下げる要因ですが、PERには織り込まれていません。実務では20-30%の非流動性ディスカウントを控除するのが一般的です。

限界6: 資本構成の違いを調整しない

PERの分子である株価は、負債を差し引いた「株主価値」ベースの指標です。類似会社と対象会社で負債比率が大きく違う場合、PERをそのまま当てはめると資本構成の違いがノイズとして入り込みます。資本構成中立で比較したいなら、EV/EBITDA倍率のほうが整合的です。

限界7: 特殊要因(会計方針・一過性損益)の影響

減価償却方法・棚卸評価・退職給付会計・のれん償却といった会計方針の違いは純利益を大きく動かします。さらに固定資産売却益・災害損失・訴訟費用・関連会社取引・過大な役員報酬といった一過性損益や非経常項目がPER算出ベースの純利益を歪めます。これらを調整しないPERは、比較可能性を欠きます。

PERを実務で使うための4大補正手法

PERの7つの限界は、補正手法を組み合わせれば実務レベルまで補強できます。中小企業M&Aでは、補正の前後で評価額が±40%超動くことも珍しくありません。

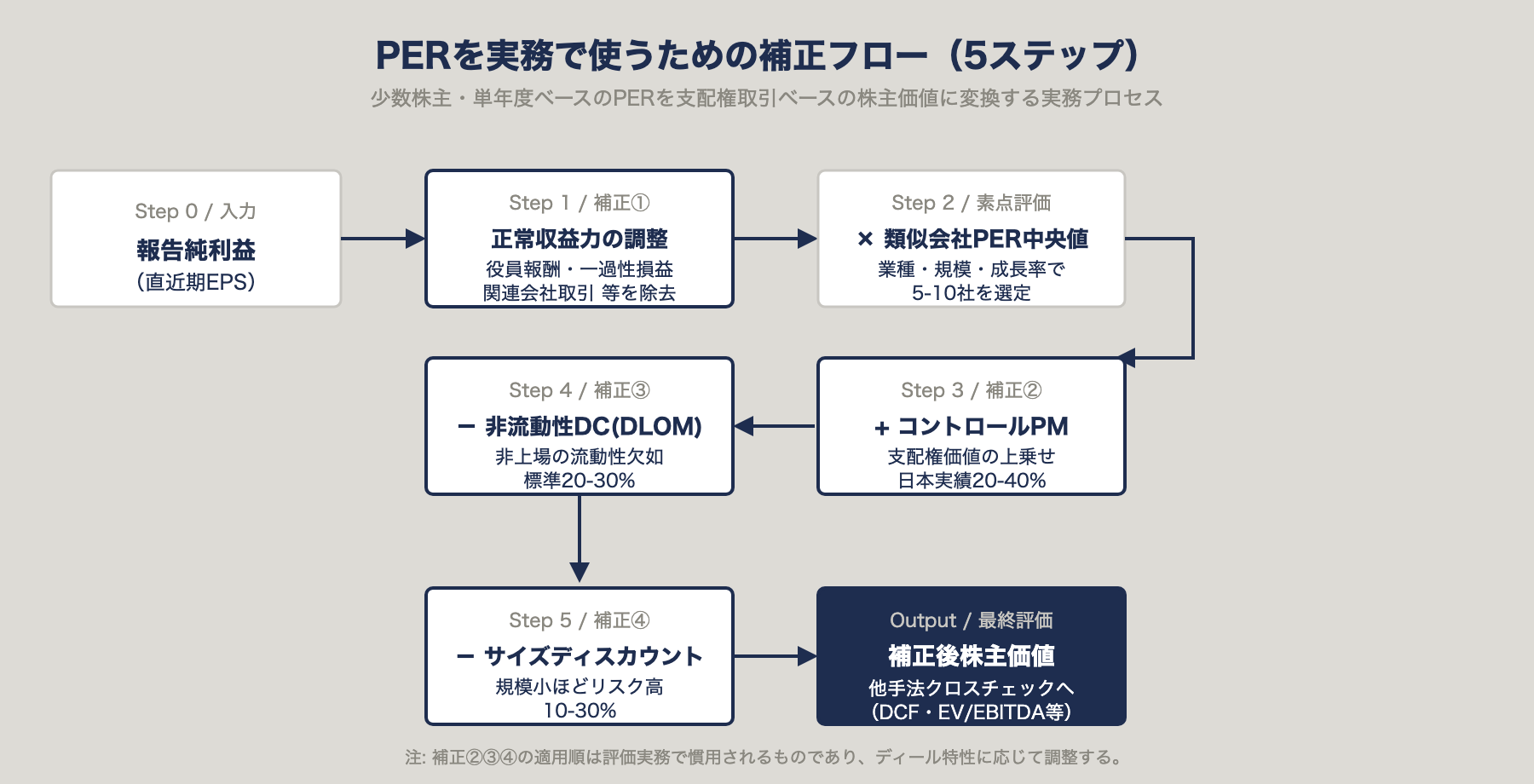

補正1: 正常収益力の調整(EPSの標準化)

M&Aの財務デューデリジェンス(財務DD)で実施する正常収益力分析(QoE: Quality of Earnings)で、一過性・非経常項目を除去して「真の収益力」を算定します。主な調整項目は次の5点です。

- 過大な役員報酬・役員賞与。オーナー企業では税務対策で膨らんでいるケースが多く、市場水準との差額を加算調整します。

- 関連会社・親族取引の非市場価格。アームスレングス(市場条件)に引き直します。

- 一過性損益。固定資産売却損益、災害損失、訴訟費用、リストラクチャリング費用を除去します。

- 会計方針の差異。類似会社と揃えるよう、減価償却・棚卸評価などを調整します。

- 事業用資産外の損益。遊休資産・投資有価証券の損益を除去します。

補正後に調整後当期純利益 × 類似会社PERで試算すると、比較可能性が確保されます。

補正2: コントロールプレミアムの加算(20-40%)

少数株主ベースのPERを支配権取引に引き直すため、コントロールプレミアムを加算します。日本のM&A実績では、市場価格に対する買取価格の上乗せが20-30%になることが多く、少数株価との比較では20-40%のレンジが観測されます(M&Aキャピタルパートナーズ)。シナジーが大きいディールでは40%を超える事例も出てきます。

補正3: 非流動性ディスカウント(DLOM)の控除(20-30%)

非上場株式の売買困難性を反映するDLOM(Discount for Lack of Marketability)は、実務上次のレンジで運用されます。

- 非上場企業全体の標準レンジ: 20-30%(日本の実務相場)

- 支配持分: 10-25%(米国実務データ。売却自由度が相対的に高い)

- 少数持分: 30-50%(米国実務データ。売却自由度が低い)

WACCに1-2%加算する形で代替する方法もあります(Valuationz)。なお、日本では最高裁令和5年5月24日決定以降、非流動性ディスカウントの適用可否について判例の見解が分かれており、個別事案ごとに慎重な検討が必要です。

補正4: サイズディスカウント・サイズプレミアムの反映

時価総額・規模が小さいほどリスクが高いため、類似上場企業より規模の小さい対象会社にはサイズディスカウント(10-30%)を適用するか、DCF法との整合性のためサイズプレミアム(中小企業で概ね3-6%)をWACCに加算します。規模区分がさらに小さい最小10分位の企業ではIbbotson実証データで6%超のサイズプレミアムが観測されることもあり、対象会社の規模に応じてレンジを調整します。レコフやマスタリーなどの実務解説でも、中小企業のマルチプル法で10-30%のディスカウントを適用するのが一般的です。

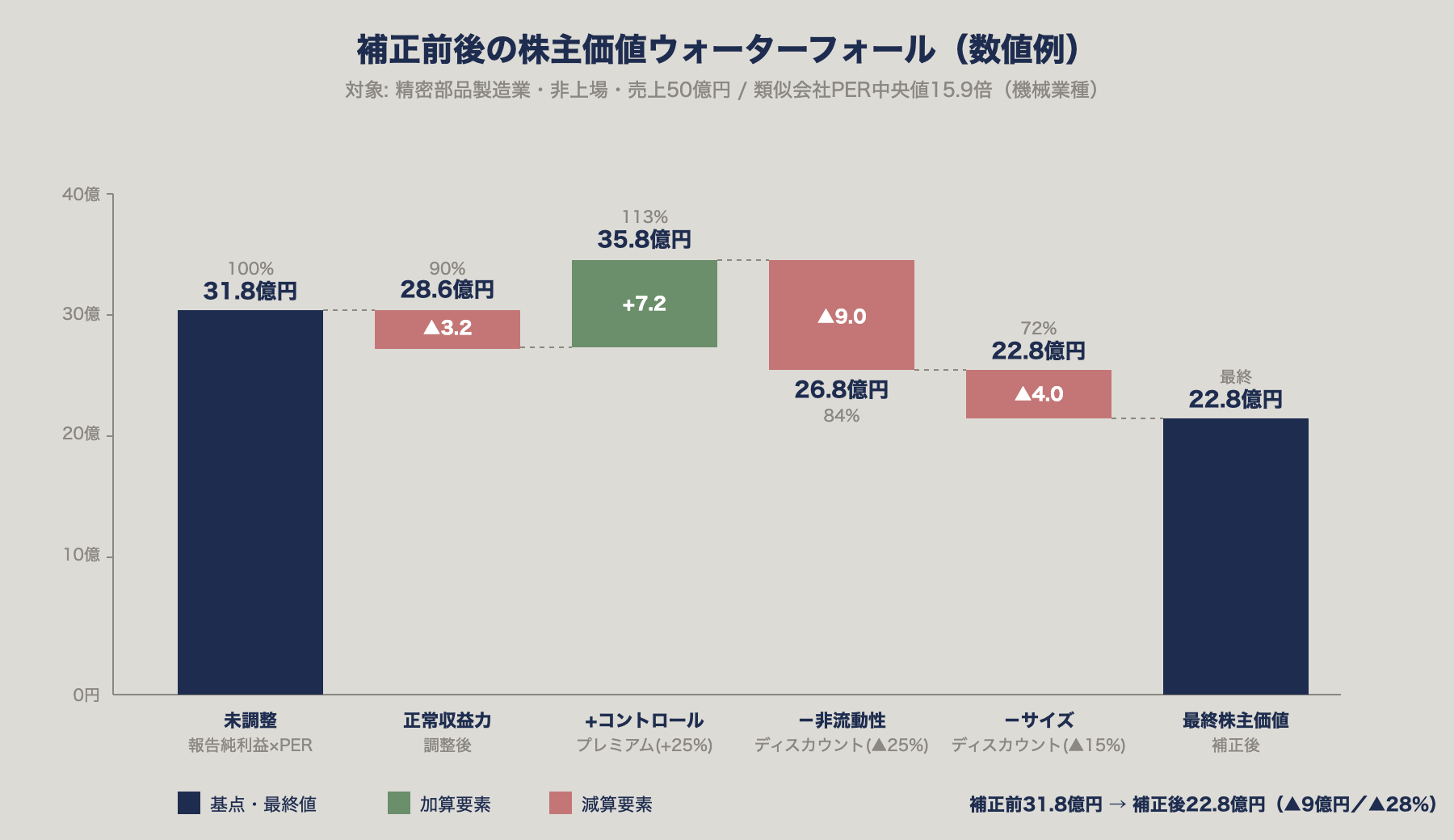

補正後PERによるバリュエーション計算例

実際の補正プロセスを数値例で追跡します。

対象会社の前提条件

- 業種: 精密部品製造業(非上場)

- 直近期当期純利益: 2億円(うち特別利益4,000万円、過大役員報酬2,000万円を含む)

- 従業員: 200名・売上50億円

- 類似上場企業PER中央値: 15.9倍(機械業種平均)

ステップ別の補正計算

ステップ1: 正常収益力の調整

- 報告純利益 2.0億円

- 特別利益除去: ▲0.4億円

- 過大役員報酬戻し: +0.2億円

- 調整後純利益: 1.8億円

ステップ2: 素点評価

- 1.8億円 × 15.9倍 = 28.6億円(調整前マルチプル法ベース株主価値)

ステップ3: コントロールプレミアム加算(+25%)

- 28.6億円 × 1.25 = 35.8億円

ステップ4: 非流動性ディスカウント控除(▲25%)

- 35.8億円 × (1 - 0.25) = 26.8億円

ステップ5: サイズディスカウント控除(▲15%)

- 26.8億円 × (1 - 0.15) = 22.8億円

補正前後の評価額比較

| 計算段階 | 株主価値 | 調整前比 |

|---|---|---|

| 未調整(報告純利益×PER) | 31.8億円 | 100% |

| 正常収益力調整後 | 28.6億円 | 90% |

| +コントロールプレミアム | 35.8億円 | 113% |

| -非流動性ディスカウント | 26.8億円 | 84% |

| -サイズディスカウント | 22.8億円 | 72% |

補正前の31.8億円と補正後の22.8億円では9億円(約28%)のギャップが発生します。このギャップを交渉でどう位置づけるかが実務の勝負所になります。

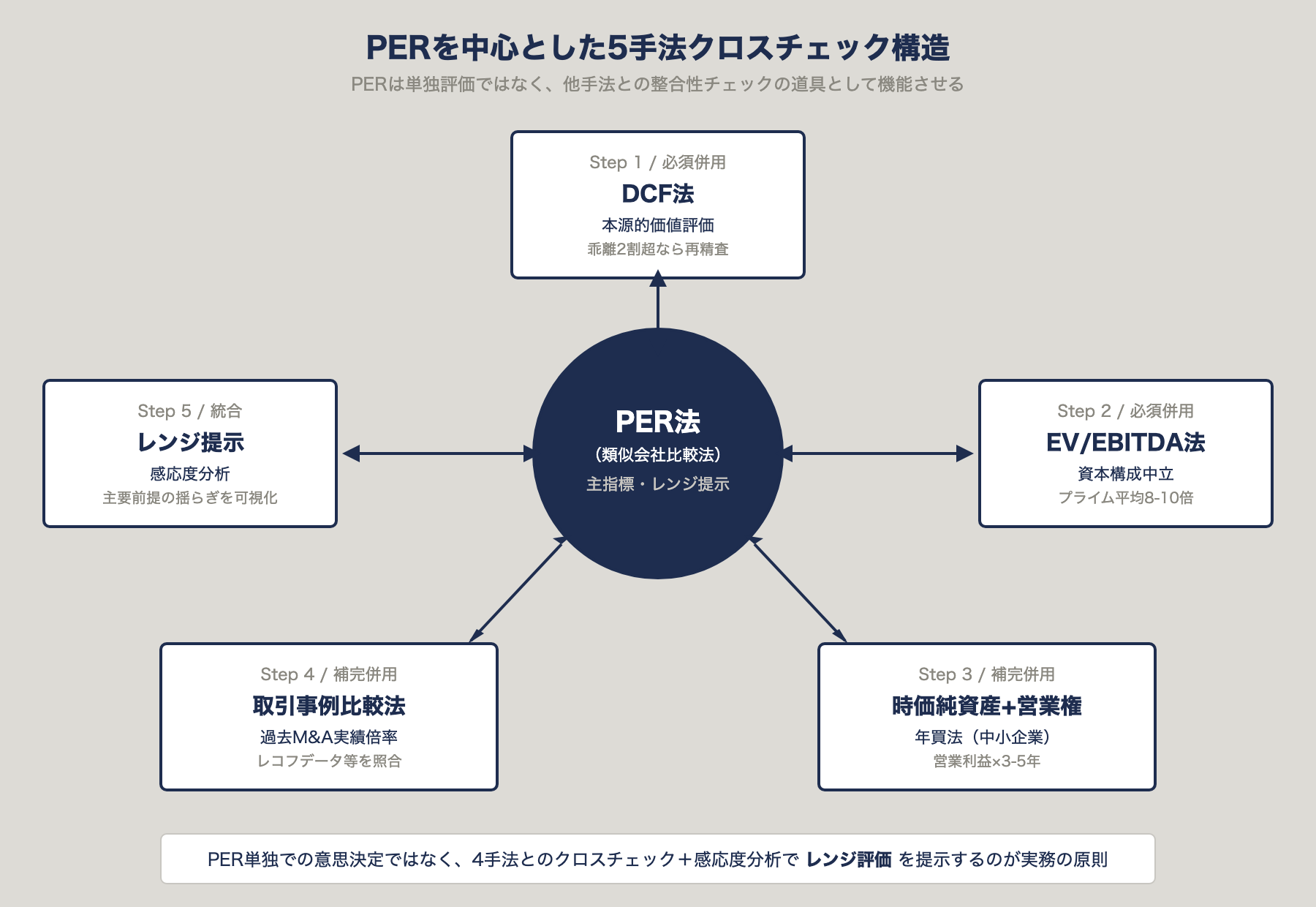

PERと他手法の併用による5ステップ検証フロー

PERの限界を構造的に埋めるには、複数手法によるクロスチェックが欠かせません。次の5ステップは、実務で再現性のある検証フローです。

ステップ1: DCF法でのクロスチェック

将来キャッシュフローから算定したDCF法の価値と、補正後PER法の価値がレンジ内で整合するかを確認します。実務目安として概ね2割を超える乖離が生じる場合、成長率・WACC・永久成長率のいずれかに論点がある可能性が高く、再精査したほうが安全です。DCF法の割引率の実務論点もWACC設定の落とし穴と合わせて確認したい論点です。

ステップ2: EV/EBITDA倍率との整合性確認

資本構成中立の指標であるEV/EBITDA倍率(日本プライム平均8-10倍)で事業価値を算定し、有利子負債を控除して株主価値を逆算します。PER法との乖離の原因を資本構成・償却費・税率差から説明できるかを確認します。

ステップ3: 時価純資産+営業権との比較

中小企業M&Aでは時価純資産+営業権(年買法)との併用が有効です。営業権は「調整後営業利益×3-5年」で算定することが多く、PER法の結果と照合すると、無形資産価値の妥当性を検証できます。

ステップ4: 過去M&A事例倍率との照合

同業種・同規模の過去M&A事例のPER・EV/EBITDA実績倍率と照合します。レコフデータなどの実績データベースを参照し、プレミアム水準とディスカウント水準の両方を確認します。

ステップ5: レンジ提示と感応度分析

単一価格ではなく、主要前提(PER倍率±1倍、コントロールプレミアム20/30/40%、DLOM20/25/30%)での感応度表を作成します。最終価格交渉では、レンジの中でどこに着地するかを議論する姿勢が合理的です。

バリュエーション手法の比較表

| 評価手法 | 適用場面 | 長所 | 短所 | PER併用の要否 |

|---|---|---|---|---|

| PER法(類似会社比較法) | 初期レンジ提示・整合性チェック | 簡便・市場感覚と整合 | 単年度依存・選定恣意性 | 主指標 |

| EV/EBITDA法 | 資本構成中立の事業価値評価 | 償却費・税率差を吸収 | EBITDAの定義ブレ | 必須併用 |

| DCF法 | 本源的価値評価・シナジー織込み | 将来期待を精緻化 | WACC・成長率の感応度大 | 必須併用 |

| 時価純資産+営業権 | 中小企業・資産重視型 | 実態資産反映 | 将来性を過小評価 | 補完併用 |

| 取引事例比較法 | 類似ディール実績照合 | 実勢価格反映 | 情報開示の限界 | 補完併用 |

PERを使うときに陥りやすい落とし穴5選

理論を理解していても、実務では次のような落とし穴で評価が歪みます。

落とし穴1: マザーズ・グロース銘柄をベンチマークに使う

レバレジーズM&Aアドバイザリーが指摘するとおり、グロース市場の新興企業は利益が少なく将来期待で株価が形成されるため、PERが100倍を超えることも珍しくありません。安定期の中堅企業の評価ベンチマークには不向きです。

落とし穴2: 直近株価急変時の瞬間PERを採用

決算発表直後・TOB発表直後・市場急落時の株価は異常値を含みます。評価基準日は3ヶ月・6ヶ月・12ヶ月の加重平均株価を併用し、単日のPERに依存しないようにします。

落とし穴3: 連結と単体を混同

類似会社は連結PER、対象会社は単体利益という組み合わせは、比較の土俵がずれます。連結ベース同士・単体ベース同士で揃えるのが原則です。

落とし穴4: 税効果調整を怠る

実効税率が類似会社と違う場合(繰越欠損金・税制優遇の適用)、税引後利益での比較は歪みます。税引前利益またはEBITDA水準での比較を補完として実施します。

落とし穴5: 業界構造変化を無視した静的評価

過去3期平均PERを使う場合、その間に業界構造(規制変更・技術シフト・消費者行動)が大きく変わっている業種では、過去倍率が将来を映しません。業界レポートでの構造分析と組み合わせて確認します。

まとめ|PERは「整合性チェックの道具」として使う

PERはM&Aバリュエーションの唯一の正解ではなく、DCF・EV/EBITDA・時価純資産など複数手法を束ねたレンジ評価の一部として使う指標です。正常収益力の調整・コントロールプレミアム・非流動性ディスカウント・サイズ調整の4大補正を適用したうえで、他手法のクロスチェックに通してはじめて、実務レベルのバリュエーションが成立します。

「PER15倍」という数字の重みは、補正を前提にしてはじめて交渉の武器になります。補正なきPERは、買い手・売り手の双方に不利益な意思決定をもたらしがちです。

よくある質問(FAQ)

Q1: PERは非上場の中小企業M&Aで使えますか?

使えますが、補正が必須です。類似上場企業のPERをそのまま適用すると、支配権価値・非流動性・規模差が反映されず、実勢価格と20-40%の乖離が発生します。正常収益力調整・コントロールプレミアム(+20-30%)・DLOM(▲20-30%)・サイズディスカウント(▲10-30%)の4段階補正を経てはじめて実務で使える指標になります。

Q2: PER15倍は本当に割安・割高の境界ですか?

全市場平均として15倍が目安とされていますが、業種によって6.8倍(石油・石炭製品/電気・ガス業)から24.9倍(情報通信)まで大きく分散します。15倍基準は業種無視・規模無視の大雑把な目安で、M&A評価では業種別・規模別・成長率別の水準で判断します。

Q3: 業種別PERと自社PER、どちらを優先すべきですか?

非上場の対象会社には自社PERが存在しません。上場類似会社5-10社の中央値を基準とし、対象会社のROE・成長率・リスクプロファイルに応じて中央値から±20%程度を目安とした調整を行うのが実務的です。1社だけをベンチマークにすると異常値に引きずられるため避けます。

Q4: マイナスPER(赤字)の会社はどう評価しますか?

PER法は適用できないため、EV/EBITDA法(EBITDAがプラスの場合)、DCF法、時価純資産+営業権、PSR(売上倍率)、PBR(純資産倍率)などで代替します。赤字が一過性であれば、正常化した営業利益ベースで疑似PERを算定する方法もあります。

Q5: PERとEV/EBITDAはどう使い分けますか?

PERは株主価値を直接算定しますが、資本構成・償却費・税率の影響を受けます。EV/EBITDAは事業価値ベースで資本構成中立なので、対象会社と類似会社の負債水準・償却費構造が大きく違う場合はEV/EBITDAを優先します。実務では両者を併用し、株主価値を二経路で検証します。

Q6: コントロールプレミアムとシナジーは別物ですか?

別物ですが、重なる部分もあります。コントロールプレミアムは「経営意思決定権の取得」に対する価値、シナジーは「買手との統合による追加的価値」です。スタンドアロン価値+コントロールプレミアム=支配権価値、そこにシナジーを加えて買手の最大許容価格になります。交渉では両者を分離して議論すると、価格の根拠が明確になります。

Q7: セカンドオピニオンでPERを見るときのチェックポイントは?

次の5点を優先的に確認します。①類似会社選定の基準と除外理由が明示されているか、②対象期間のPER(3ヶ月・6ヶ月・12ヶ月平均)が併記されているか、③正常収益力調整の内訳が開示されているか、④コントロールプレミアム・DLOM・サイズ調整の適用有無と根拠が示されているか、⑤DCF・EV/EBITDA等の他手法とのレンジ整合が取れているか。これらが不明確な評価書は再精査を要します。