企業の経営状況を把握し、より良い意思決定を行うためには、現状を正しく分析するツールが不可欠です。その中でも、特に重要かつ基本的な分析手法が損益分岐点分析(CVP分析)です。

この分析方法を理解することで、「あといくら売上があれば黒字になるのか?」「どのくらいまでなら値下げできるのか?」といった経営の根幹に関わる問いに、具体的な数字で答えられるようになります。

本記事では、この損益分岐点分析(CVP分析)について、その基本概念から具体的な計算方法、さらには実践的な活用例まで、初心者の方にも分かりやすく徹底的に解説します。

目次

損益分岐点分析(CVP分析)の基本概念を解説

「損益分岐点」や「CVP分析」という言葉の意味を知ることで、この分析手法がなぜ経営に役立つのかが見えてきます。

損益分岐点とは何か?企業経営における意味

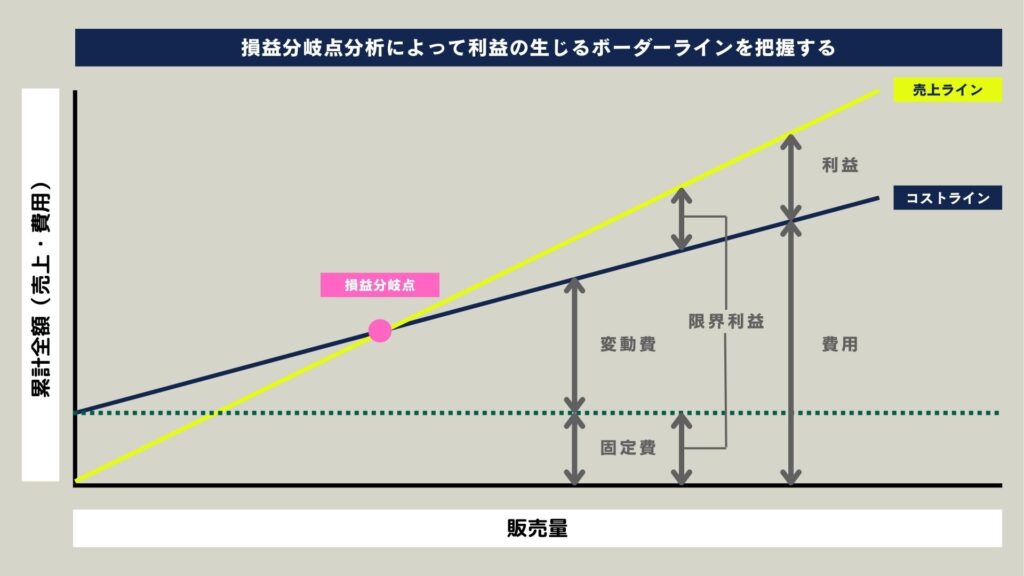

損益分岐点とは、売上高と費用がちょうど等しくなり、利益がゼロになる点のことを指します。簡単に言えば、「儲けも損失もない、トントン(プラスマイナスゼロ)の状態」になる売上高のことです。

この損益分岐点を把握することは、企業経営において非常に重要です。なぜなら、会社が赤字に陥らないために最低限達成しなければならない売上目標が、具体的な金額として明確になります。

- 実際の売上高 > 損益分岐点 → 黒字(利益が出ている状態)

- 実際の売上高 < 損益分岐点 → 赤字(損失が出ている状態)

例えば、自社の損益分岐点が月商500万円だと分かっていれば、それを下回ると赤字になるため、何としても500万円以上の売上を目指すという具体的な目標設定ができます。このように、損益分岐点は経営の健全性を測るための健康診断のような役割を果たします。

CVP分析と損益分岐点分析の関係

CVP分析とは、Cost(費用)、Volume(販売量)、Profit(利益)の3つの要素の関係性を分析する手法の総称です。日本語では「費用・操業度・利益分析」とも呼ばれます。

CVP分析は、以下のような問いに答えるための幅広い分析を含んでいます。

- 目標利益を達成するためには、どれくらいの売上が必要か?

- 価格を5%下げた場合、利益を維持するためには販売量をどれだけ増やすべきか?

- コストが10万円増加した場合、利益はどれくらい減少するか?

そして、損益分岐点分析は、このCVP分析の中でも特に「利益(Profit)がゼロになる点」に焦点を当てた、最も基本的で重要な分析と位置づけられています。

つまり、CVP分析という大きな枠組みの中に、損益分岐点分析が含まれていると理解すると分かりやすいでしょう。この損益分岐点分析(CVP分析)は、経営戦略を立てる上で欠かせない分析です。

損益分岐点分析(CVP分析)の計算方法

損益分岐点を実際に計算するためには、いくつかの重要な要素を理解する必要があります。ここでは、その要素の算出方法から、具体的な計算式と例を順番に解説します。

固定費・変動費・限界利益の算出方法

損益分岐点分析を行う最初のステップは、会社のすべての費用を「固定費」と「変動費」の2種類に分類することです。

これを「固変分解(こへんぶんかい)」と呼びます。

| 費用の種類 | 概要 | 具体例 |

| 固定費 (Fixed Costs) | 売上高の増減に関わらず、毎月一定額発生する費用。 | 地代家賃、正社員の給与、減価償却費、リース料、保険料など |

| 変動費 (Variable Costs) | 売上高の増減に比例して変動する費用。 | 原材料費、商品仕入原価、販売手数料、外注費、発送費など |

なぜ費用を分ける必要があるのか? それは、売上が増えた時に「どれだけ利益が増えやすい体質か」を明らかにするためです。固定費と変動費を分けることで、次にご紹介する「限界利益」を計算できるようになります。

限界利益とは?

限界利益とは、売上高から変動費を差し引いた金額のことです。これは、商品やサービスが1つ売れるごとに、どれだけ手元に利益が残るかを示しており、「儲けの素」とも言えます。

限界利益=売上高−変動費この限界利益が、家賃や人件費などの固定費をどれだけカバーできるか、そして最終的に利益を生み出せるかの鍵を握ります。

また、売上高に対する限界利益の割合を限界利益率と呼び、これも非常に重要な指標です。

限界利益率=限界利益÷売上高×100 (%)限界利益率は売上高のうち限界利益がどのくらい占めるかを確認するものです。

限界利益率では、売上高の状況により限界利益がどれだけ変動するかがわかります。限界利益率が高くなるほど損益分岐点は下がり、収益性が高い事業であると判断できます。

限界利益率が高ければ、売上が増えたときそのまま利益を増やすことが可能です。しかし、限界利益率の低い場合、売上が増えても利益の増加は期待できません。

損益分岐点売上高の計算式と具体例

固定費、変動費、限界利益の3つが分かれば、損益分岐点売上高を計算することができます。計算式は以下の通りです。

損益分岐点売上高=固定費÷限界利益率 または 固定費÷(1-変動費÷売上高)この式は、「限界利益で固定費をすべて回収できれば、利益がゼロ(=損益分岐点)になる」という考え方に基づいています。

【具体例】カフェの損益分岐点を計算してみよう!

あるカフェの1ヶ月の経営状況が以下のようであったとします。

- 売上高: 100万円

- 変動費: 40万円(コーヒー豆、牛乳、軽食の材料費など)

- 固定費: 50万円(家賃、正社員給与、光熱費の基本料金など)

この情報をもとに、損益分岐点売上高を計算してみましょう。

Step 1: 限界利益と限界利益率を計算する

- 限界利益 = 100万円 (売上高) - 40万円 (変動費) = 60万円

- 限界利益率 = 60万円 (限界利益) ÷ 100万円 (売上高) = 0.6 (60%)

Step 2: 損益分岐点売上高を計算する

- 損益分岐点売上高 = 50万円 (固定費) ÷ 0.6 (限界利益率) = 約83.3万円

【結論】 このカフェは、毎月約83.3万円の売上を達成すれば、赤字にはならないことが分かります。現在の売上高は100万円なので、損益分岐点を超えており、黒字経営ができていると言えます。

損益分岐点比率と安全余裕率の確認方法

損益分岐点が分かったら、次に現在の経営がどれくらい安全な状態にあるのかを評価する指標も確認しておきましょう。

損益分岐点比率

損益分岐点比率は、実際の売上高に対して損益分岐点売上高がどのくらいの割合かを示す指標です。この比率が低いほど、経営が安定しており、不況に強いとされています。

損益分岐点比率=損益分岐点売上高÷実際の売上高×100 (%)一般的に、80%以下が理想的とされています。

安全余裕率

安全余裕率は、損益分岐点比率の逆の考え方で、現在の売上が損益分岐点をどれだけ上回っているか、つまり「赤字に転落するまでに、あとどれくらい売上が減少しても大丈夫か」という余裕度を示します。

この比率が高いほど、経営の安全性が高いと言えます。

安全余裕率=(実際の売上高−損益分岐点売上高)÷実際の売上高×100 (%)または、

安全余裕率=100%−損益分岐点比率先ほどのカフェの例で計算してみましょう。

- 損益分岐点比率 = 83.3万円 ÷ 100万円 × 100 = 83.3%

- 安全余裕率 = (100万円 - 83.3万円) ÷ 100万円 × 100 = 16.7%

このカフェは、売上があと16.7%減少すると赤字になってしまう、ということが分かります。

損益分岐点分析の具体的な活用例

損益分岐点分析は、単に経営の安全性を測るだけでなく、具体的な経営戦略のシミュレーションにも活用できます。ここでは、業種別の活用例を解説します。

飲食店や小売業での活用シミュレーション

飲食店や小売業は、顧客の反応が売上に直結しやすく、損益分岐点分析(CVP分析)が非常に役立ちます。

製造業における損益分岐点分析の特徴

製造業では、大規模な設備投資による減価償却費や工場の維持費など、固定費が大きくなる傾向があります。一方で、生産量に応じて材料費などの変動費も大きく動きます。

そのため、製造業における損益分岐点分析は、生産計画や設備投資の意思決定に重要な役割を果たします。

- 新製品の採算性評価

新製品を製造・販売する際、どのくらいの販売量を見込めば採算が取れるのか(損益分岐点を超えるのか)を事前に予測します。 - 設備投資の判断

新しい機械を導入すると固定費(減価償却費)が増加します。その増加分をカバーするためには、生産量をどれだけ増やし、売上を伸ばす必要があるのかを計算し、投資の妥当性を判断します。

サービス業での収益改善への応用

コンサルティング業やITサービス業などのサービス業では、原材料費のような明確な変動費は少ないですが、人件費の扱いが重要になります。正社員の給与は固定費、業務委託先のエンジニアへの報酬はプロジェクトごとの変動費と捉えるなど、実態に合わせた固変分解が必要です。

サービス業では、価格設定(単価)や、どのサービスに注力すべきかの判断に損益分岐点分析を活用できます。

- 価格設定の最適化

提供するサービスの価格をいくらに設定すれば、目標とする利益を確保できるのかをシミュレーションします。 - 事業ポートフォリオの見直し

複数のサービスを提供している場合、それぞれのサービスの限界利益率を比較します。限界利益率の高い、つまり「儲けやすい」サービスにリソースを集中させることで、会社全体の収益性を改善することができます。

損益分岐点分析(CVP分析)のメリットと限界

非常に便利な損益分岐点分析ですが、万能なツールではありません。そのメリットを最大限に活かし、適切に使うために、注意点や限界も理解しておくことが重要です。

経営判断に役立つメリット

損益分岐点分析(CVP分析)を導入することで、以下のような多くのメリットが得られます。

- 目標設定の明確化

「最低でも月商〇〇円」という具体的な売上目標が設定でき、組織全体の意識統一が図れます。 - 価格戦略の立案

値下げや値上げが利益に与えるインパクトを数値でシミュレーションでき、戦略的な価格設定が可能になります。 - コスト構造の可視化

自社のコストが固定費と変動費のどちらに偏っているかを把握し、効果的なコスト削減策を検討できます。 - 新規事業の投資判断

新しい事業や店舗の採算性を事前に評価し、投資のリスクを判断する客観的な材料になります。 - 経営の安全性評価

損益分岐点比率や安全余裕率を用いて、自社の経営がどれだけ安定しているかを定期的にチェックできます。

分析を行う際の注意点と限界

一方で、損益分岐点分析にはいくつかの前提条件があり、それが現実の経営と乖離する場合がある点に注意が必要です。

- 費用の分類の難しさ

すべての費用を固定費と変動費にきれいに二分できるとは限りません。電気代のように、基本料金(固定費)と使用量に応じた料金(変動費)が混在する「準変動費」なども存在します。 - 線形性の仮定

売上と費用が常に一定の割合(直線的)で増減することを前提としていますが、実際には大量仕入れによる単価割引など、非線形の関係になることもあります。 - 製品ミックスの問題

複数の製品やサービスを扱っている場合、それぞれの限界利益率が異なります。製品の販売構成(プロダクトミックス)が変わると、会社全体の損益分岐点も変動してしまいます。 - キャッシュフローは考慮されない

損益分岐点分析はあくまで会計上の利益を見るものであり、現金の出入り(キャッシュフロー)を反映していません。黒字でも資金がショートする「黒字倒産」のリスクは別途管理が必要です。

これらの限界を理解し、損益分岐点分析はあくまで経営を多角的に見るための一つのツールとして、他の分析手法と組み合わせて活用することが賢明です。

まとめ|損益分岐点分析(CVP分析)で経営の意思決定を強化する

本記事では、損益分岐点分析(CVP分析)の基本的な概念から、計算方法、業種別の活用例、そしてそのメリットと限界について詳しく解説してきました。

主要な概念と計算方法のおさらい

- 損益分岐点とは、利益がゼロになる売上高のこと。経営の安全性を測る基本指標です。

- 分析の第一歩は、費用を売上に関わらず一定の「固定費」と、売上に比例する「変動費」に分けることです。

- 売上高から変動費を引いた「限界利益」が、固定費をカバーし、利益を生み出す源泉となります。

- 損益分岐点売上高は、

固定費 ÷ 限界利益率というシンプルな式で計算できます。

自社の経営改善に活かすための次のステップ

知識として理解するだけでなく、実際に自社の経営に活かしてこそ、損益分岐点分析(CVP分析)は真価を発揮します。ぜひ、今日から以下のステップに挑戦してみてください。

- 自社の費用をリストアップし、固定費と変動費に分類してみる。

- 直近の決算書や試算表から、売上高、変動費、固定費を算出し、自社の損益分岐点を計算してみる。

- 「もし売上が10%落ちたら?」「もし家賃が5万円上がったら?」といったシミュレーションを行い、自社の利益構造がどのように変化するかを体感する。