DCF法の割引率とは、将来のお金を「今のお金に換算する率」のことです。M&A実務では、この割引率としてWACC(加重平均資本コスト)を用います。WACCは株主と銀行の両方が期待する利回りを会社の資本構成に応じて加重平均した数字で、仮に10%なら「1年後の110万円は今の100万円と同じ価値」と考えます。

このWACCは、わずか1%ずれるだけで企業価値が数十%も動くため、M&A評価で最も神経を使うパラメータです。本記事では、難しい数式を極力避け、売上5億円の中小企業を例にWACCの求め方を噛み砕いて解説します。そのうえで、中小企業のM&A現場で繰り返し起きている7つの実務落とし穴と、仲介会社の評価書を自分でチェックする方法までまとめました。

目次

DCF法の割引率とは?|5分でわかる基本概念

割引率=「お金の時間価値」を数値化したもの

割引率とは、将来もらえるお金を現在の価値に換算するための率です。たとえば「1年後に100万円もらえる」と「今すぐ100万円もらえる」では、今すぐもらう方が価値が高いと感じるはずです。理由はシンプルで、今100万円あれば運用して増やせるからです。

この「時間が経つほどお金の価値が目減りする」感覚を数値化したものが割引率です。割引率10%とすれば、1年後の100万円は今の約91万円(=100万円÷1.1)に相当する計算になります。

なぜM&Aで割引率が重要なのか

M&AでDCF法を使うと、買い手は対象会社の将来10年分くらいのキャッシュフローを予測します。その10年分を割引率で現在価値に換算し、合計して企業価値を出します。

つまり、割引率が変わると「将来の稼ぎ」がどれくらい評価に反映されるかが大きく変動します。具体的には、売上5億円の会社で以下のような違いが出ます。

| 割引率 | 企業価値(試算) | 前提 |

|---|---|---|

| 6% | 約4.8億円 | 大企業並みの低リスク評価 |

| 8% | 約3.9億円 | 中堅上場企業の平均的な水準 |

| 10% | 約3.3億円 | 中小企業で一般的な水準 |

| 12% | 約2.8億円 | 中小かつ業績変動が大きい場合 |

※ 同一フリーキャッシュフローを仮定した割引率影響のイメージ試算。実際の企業価値は事業計画・成長率・資本構成に応じて変動します。

同じ会社でも、割引率が6%か12%かで企業価値は約2億円(42%)も違うことになります。だからこそ、割引率の決め方はM&Aの交渉価格に直結する論点なのです。

割引率とWACC・資本コストの関係

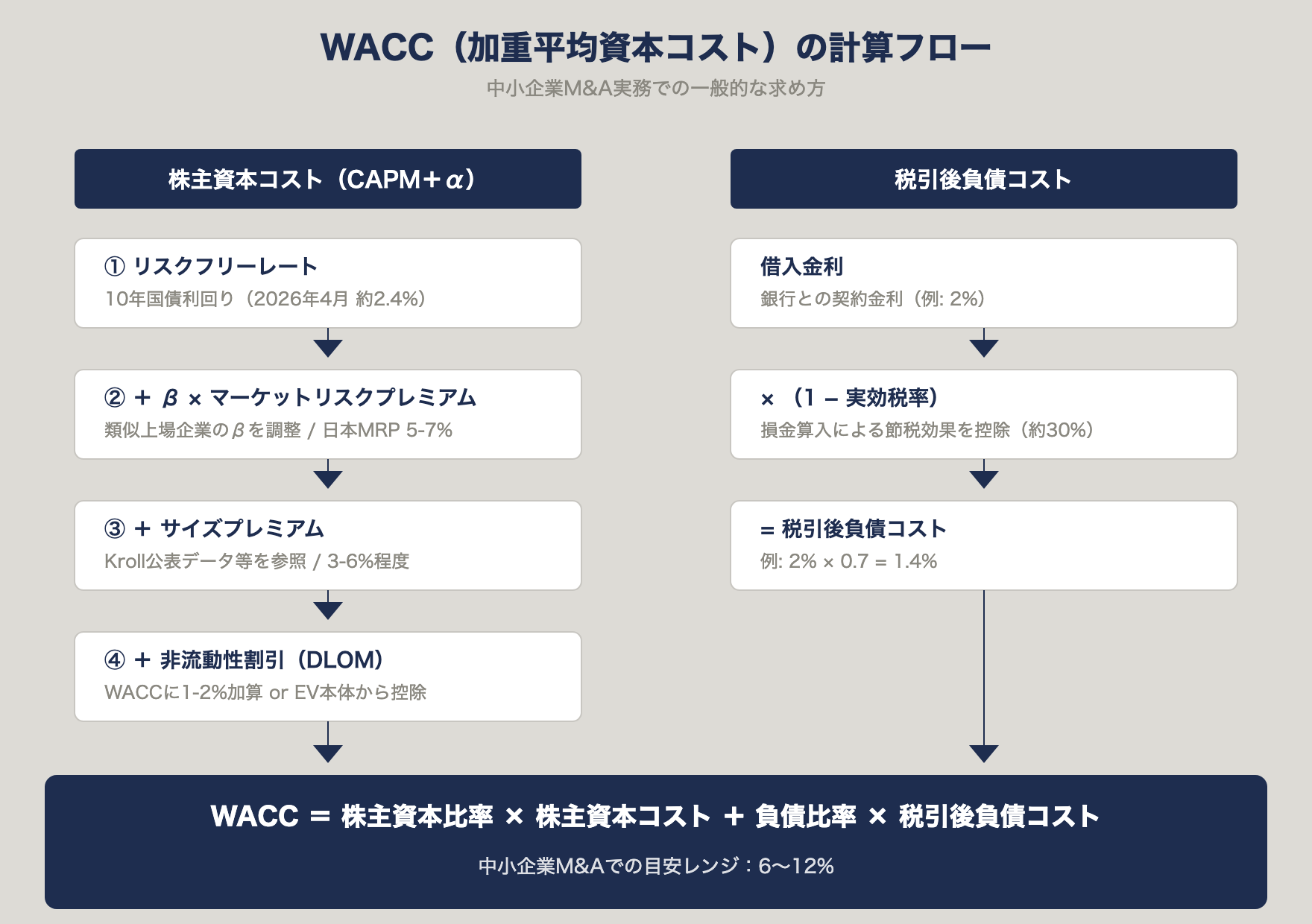

M&A実務では、割引率としてWACC(Weighted Average Cost of Capital:加重平均資本コスト)を使います。会社は一般的に、株主からの出資(株主資本)と銀行からの借入(負債)の2種類で資金を調達しています。WACCはこの2つの「資金調達コスト」を、資本構成に応じて平均した数字です。

- 株主資本コスト:株主が「この会社に出資するならこれくらい儲けたい」と期待する利回り

- 負債コスト:銀行借入の金利(利息)

たとえば株主は10%、銀行金利は2%の会社があるとします。資本構成が株主50%・負債50%なら、WACCはその中間の6%付近になります。DCF法では、このWACCで将来キャッシュフローを割り引いて企業価値を算定します。

WACC(加重平均資本コスト)の求め方|計算式と具体例

WACCの計算式

WACCの計算式は次のとおりです。

WACC = 株主資本比率 × 株主資本コスト

+ 有利子負債比率 × 税引後負債コスト言葉を読み解くだけで十分です。「株主が期待する利回り」と「銀行に払う金利(税金の損金効果を引いた後の金利)」を、資本構成の比率で加重平均するだけです。

【具体例】売上5億円企業のWACC計算

売上5億円・従業員25名の地場企業を例に、WACCを実際に計算してみましょう。

前提条件

| 項目 | 数値 | 補足 |

|---|---|---|

| 株主資本(時価) | 3億円 | 市場価値ベース |

| 有利子負債 | 2億円 | 銀行借入の時価 |

| 株主資本コスト | 11% | CAPM法で算出(後述) |

| 借入金利 | 2% | 銀行との契約金利 |

| 実効税率 | 30% | 法人税・住民税等合計 |

計算

株主資本比率 = 3億円 ÷(3億円+2億円)= 60%

負債比率 = 2億円 ÷(3億円+2億円)= 40%

税引後負債コスト = 2% ×(1 − 30%)= 1.4%

WACC = 60% × 11% + 40% × 1.4%

= 6.6% + 0.56%

= 約7.2%この会社の割引率(WACC)は約7.2%となります。以後、DCF法ではこの7.2%で将来キャッシュフローを割り引いていきます。

構成要素の一覧表

| 要素 | 意味 | 中小企業M&Aでの目安 |

|---|---|---|

| 株主資本コスト | 株主が期待する利回り | 8〜15% |

| 負債コスト(税引後) | 借入金利×(1−税率) | 0.5〜2.5% |

| 株主資本比率 | 時価ベースの株主資本÷総資本 | 40〜80% |

| 負債比率 | 時価ベースの有利子負債÷総資本 | 20〜60% |

| 実効税率 | 法人税等の合計 | 約30% |

| WACC(結果) | 加重平均資本コスト | 6〜12% |

株主資本コストはどう求める?|CAPM法の3要素

株主資本コストは、M&A実務で最も多く用いられるCAPM(キャップエム)という計算方法で求めます。以下の式で、たった3つの要素を組み合わせるだけです。

株主資本コスト = リスクフリーレート + β ×マーケットリスクプレミアム

(+中小企業の場合はサイズプレミアム・非流動性割引)リスクフリーレート(RFR)の設定方法

リスクフリーレートとは、リスクなしで得られる利回りのことです。日本のM&A実務では、10年国債利回りを使うのが一般的です。

- 2026年4月時点の10年国債利回り:約2.4%前後(相場により変動。日銀の金融政策正常化で2025年以降水準が大きく上昇)

- 20年・30年国債を使う評価機関もあるが、事業計画期間が10年前後ならば10年債がマッチする

日本と米国でRFRが全く違う点にも気をつけてください。海外マルチプルを参考にする場合、RFRを日本のものに置き換えないと、そもそものスタートラインから評価がズレます。

マーケットリスクプレミアム(MRP)の実務値

マーケットリスクプレミアム(MRP)とは、「株式投資でリスクを取るならリスクフリー利回り以上にこれくらいは欲しい」という超過リターンのことです。

日本のM&A実務でよく使われる水準は5〜7%です。野村證券や日本証券経済研究所などが公表する株式市場の長期リターンデータを元に算出されるのが一般的で、評価会社ごとに微妙に異なります。MRPを1%変えるだけでWACCが大きく動くため、前提値の根拠は必ず確認しましょう。

β(ベータ)値の算出とアンレバード/リレバード調整

β(ベータ)とは、その事業が株式市場全体に対してどれくらい値動きが激しいかを示す数値です。

- β=1:市場全体と同じ動き

- β>1:市場より値動きが激しい(ハイリスク)

- β<1:市場より値動きが穏やか(ローリスク)

非上場の中小企業はβが計測できないため、類似上場企業のβを借りてくるのが実務です。ただし、単純に借りてくるのではなく、次の手順で調整が必要になります。

- 類似上場企業のβ(リレバードβ)を複数社入手する

- 各社の資本構成の影響を除去したアンレバードβに変換する

- 平均したアンレバードβを、評価対象会社の資本構成に合わせてリレバードする

この作業を省略すると、類似企業の借入状況が評価対象に紛れ込み、不正確なWACCになってしまいます。

中小企業に必須のサイズプレミアム・非流動性割引

中小企業M&Aでは、上記のCAPMだけでは説明しきれないリスクがあるため、以下の2つを加算します。

- サイズプレミアム:規模の小さい会社ほどリスクが高いので上乗せする。Duff & Phelps社(現・Kroll)が提供するCost of Capital Navigatorの公表データ等が参照される。中小企業では3〜6%程度を加算

- 非流動性割引(DLOM):非上場株式は自由に売買できないのでディスカウントする。10〜30%の範囲で企業価値本体から控除、もしくはWACCに1〜2%加算して反映する

つまり、中小企業の実務的な株主資本コストは、大企業のCAPMに3〜6%程度のプレミアムが乗る計算になります。「大企業の株主資本コストが8%だから中小でも8%でいい」という設定は、中小企業M&Aでの典型的な誤りです。

負債コストと資本構成|意外と間違えやすいポイント

税引後負債コストの計算

負債コスト(借入金利)は、支払利息が法人税の損金算入になるため、実質負担は金利そのままではなく「税引後」で考えます。

税引後負債コスト = 借入金利 ×(1 − 実効税率)実効税率30%、借入金利2%なら、税引後負債コストは1.4%です。この「税引後で計算する」ポイントを忘れると、WACCが本来より高く出てしまいます。

時価ベース vs 簿価ベースの資本構成

WACCの資本構成比率は、簿価(決算書に載っている帳簿価額)ではなく時価(市場価値)で測るのが原則です。非上場の中小企業は市場株価がないため、以下の近似方法が実務で使われます。

- 株主資本の時価:DCFで計算した企業価値(ただし循環参照になるため反復計算が必要)

- 有利子負債の時価:短期借入が中心なら簿価で代用可

簿価ベースで計算すると、自己資本が分厚い会社でWACCが高く出すぎるなど、評価に歪みが生じることがあります。

ネットデットとの整合性

DCF法の最終ステップで、企業価値(EV)から有利子負債を引いて株主価値を算定します。この時に使う負債は、ネットデット(有利子負債 − 現預金等)です。

WACC計算の資本構成とネットデットの定義を合わせておかないと、「計算では現預金を資本扱いにしていたのに、最後に引き算している」といった矛盾が起きます。M&Aの価格交渉でよく争点になる論点なので、評価書では必ず両者の整合を確認します。

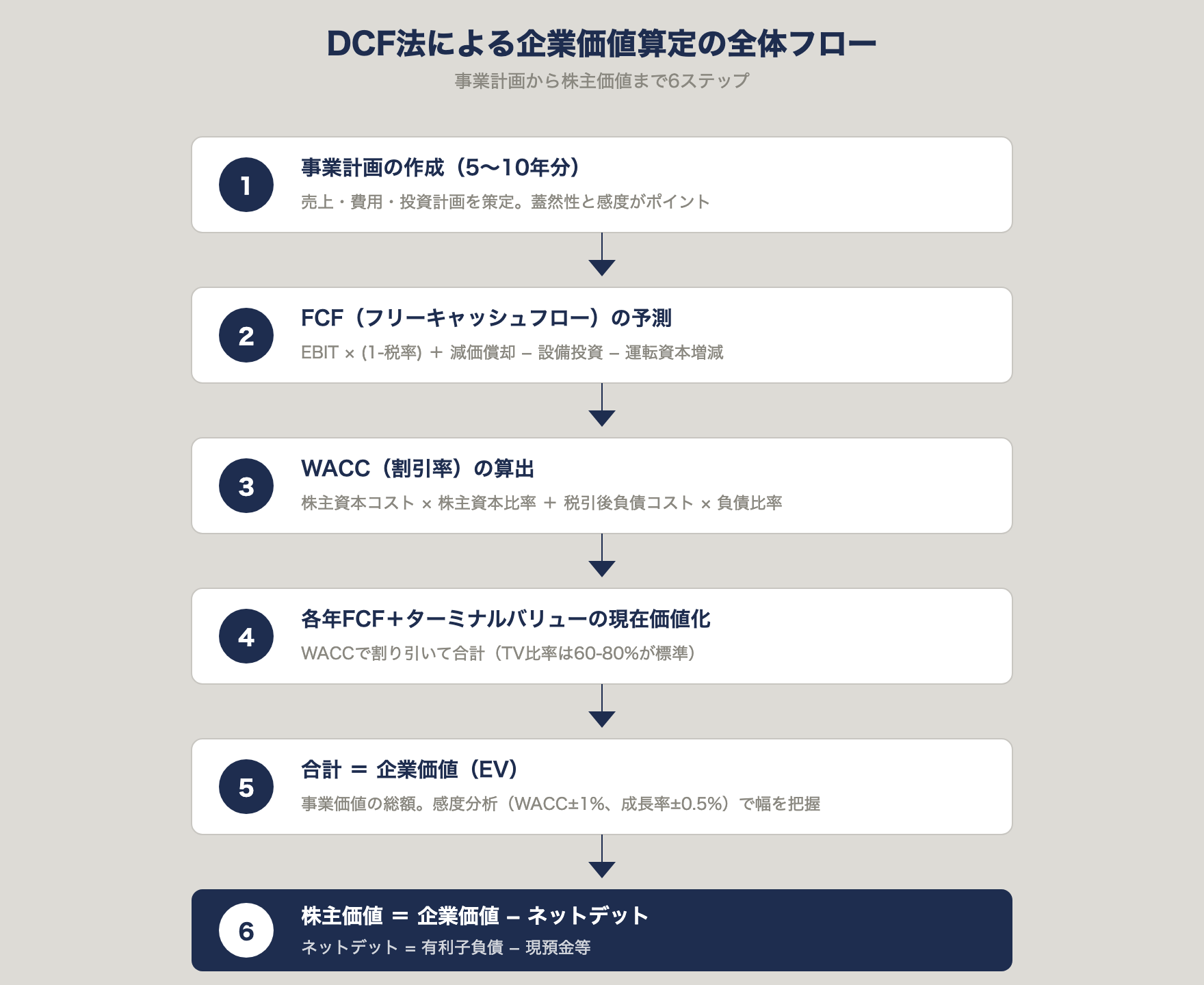

DCF法の全体フロー|事業計画から株主価値まで

WACCは割引率として使う数字ですが、DCF法全体では以下の6ステップで企業価値・株主価値を算定します。

事業計画の精度がFCFを決め、FCFとWACCが企業価値を決める、という連鎖になっています。どれか一つでも甘く設定すると、最終的な評価額が大きくズレる構造です。

DCF法WACC計算の実務落とし穴7選

ここからは、中小企業M&Aの現場で繰り返し見られる7つの落とし穴です。仲介会社から受け取った評価書を読む際のチェックリストとして活用してください。

落とし穴①|上場類似企業の選定が恣意的

非上場の中小企業のβは、類似上場企業から借りてきます。ところが、この「類似」の選び方に明確な基準がないため、意図的にβの低い会社を選べば割引率を下げられ、評価を高く見せることが可能です。

チェックポイント

- 類似5〜10社の選定理由(事業セグメント・規模・収益構造)が明記されているか

- 特定の1社に偏っていないか

- 選定除外した会社の理由が説明されているか

落とし穴②|βを短期間データで算出してしまう

βは通常、直近2〜5年の週次株価データから計算します。短期間(例:直近6ヶ月)のデータで計算すると、コロナ禍のような一時的な市場変動の影響を強く受け、βが不自然に高く・低く出ます。

チェックポイント

- 測定期間が2〜5年で設定されているか

- 週次・月次どちらのデータか明記されているか

- コロナ禍など特殊な期間を除外した分析があるか

落とし穴③|サイズプレミアムを無視して評価を高く出す

前述のとおり、中小企業ではサイズプレミアム(3〜6%)を加算するのが実務標準です。ところが、売り手寄りの評価書では、このサイズプレミアムが計上されていないことがあります。その結果、割引率が4〜5%も低く設定され、企業価値が不自然に大きく出ます。

チェックポイント

- WACCの内訳にサイズプレミアムが明記されているか

- 参照したデータソース(Kroll/Duff & Phelps等)が記載されているか

- 加算していない場合、その合理的な理由が説明されているか

落とし穴④|ターミナルバリューが企業価値の80%超

ターミナルバリュー(TV)とは、事業計画期間(たとえば5〜10年)の後の永久に続くキャッシュフローの現在価値です。Street of Wallsによると、TVは通常の案件で企業価値の60〜80%を占めます。

この比率が80%を大きく超える評価書は、「将来のざっくり仮定」で大半の価値が作られている状態といえます。評価の信頼性は当然ながら下がります。

チェックポイント

- 全体に占めるTVの割合が明示されているか

- 80%を超える場合、事業計画期間を延ばす検討がされているか

- TV算定方式(永久成長モデル/マルチプル法)の選択理由

落とし穴⑤|永久成長率を過大に設定

ターミナルバリューで使う永久成長率は、無限の未来までの年平均成長率です。日本の長期インフレ率・GDP成長率が1%前後であることを考えると、永久成長率は0〜1.5%に収めるのが妥当な実務水準です。

これを3%・5%に設定してしまうと、いずれ対象会社が日本経済全体より大きくなる非現実的な前提になり、企業価値が過大評価されます。

チェックポイント

- 永久成長率が0〜1.5%の範囲か

- GDP成長率や業界成長率との整合性が説明されているか

- 成長率を0%・0.5%・1%で動かした感度分析があるか

落とし穴⑥|事業計画とWACCの整合性を取らない

WACCはリスクに応じて決まる数字です。ハイリスクな楽観シナリオの事業計画(例:売上が3年で2倍)を立てているのに、WACCは低リスク前提で設定してしまうと、高成長・低割引率の「二重に甘い」評価になります。

チェックポイント

- 事業計画のリスク水準とWACCの整合性

- 計画達成の蓋然性が議論されているか

- 悲観・中立・楽観の複数シナリオで試算されているか

落とし穴⑦|感度分析をやらず単一数値で提示

DCF法の企業価値は前提次第で大きく動くため、WACC±1%、永久成長率±0.5%で感度分析を付けるのが実務標準です。「企業価値は3.9億円です」と一発で出す評価書は、前提の不確実性を隠してしまっています。

チェックポイント

- WACC・成長率の感度分析マトリクスが添付されているか

- 悲観・中立・楽観の3シナリオ別DCF値が提示されているか

- 感度のレンジ(最小〜最大)が明記されているか

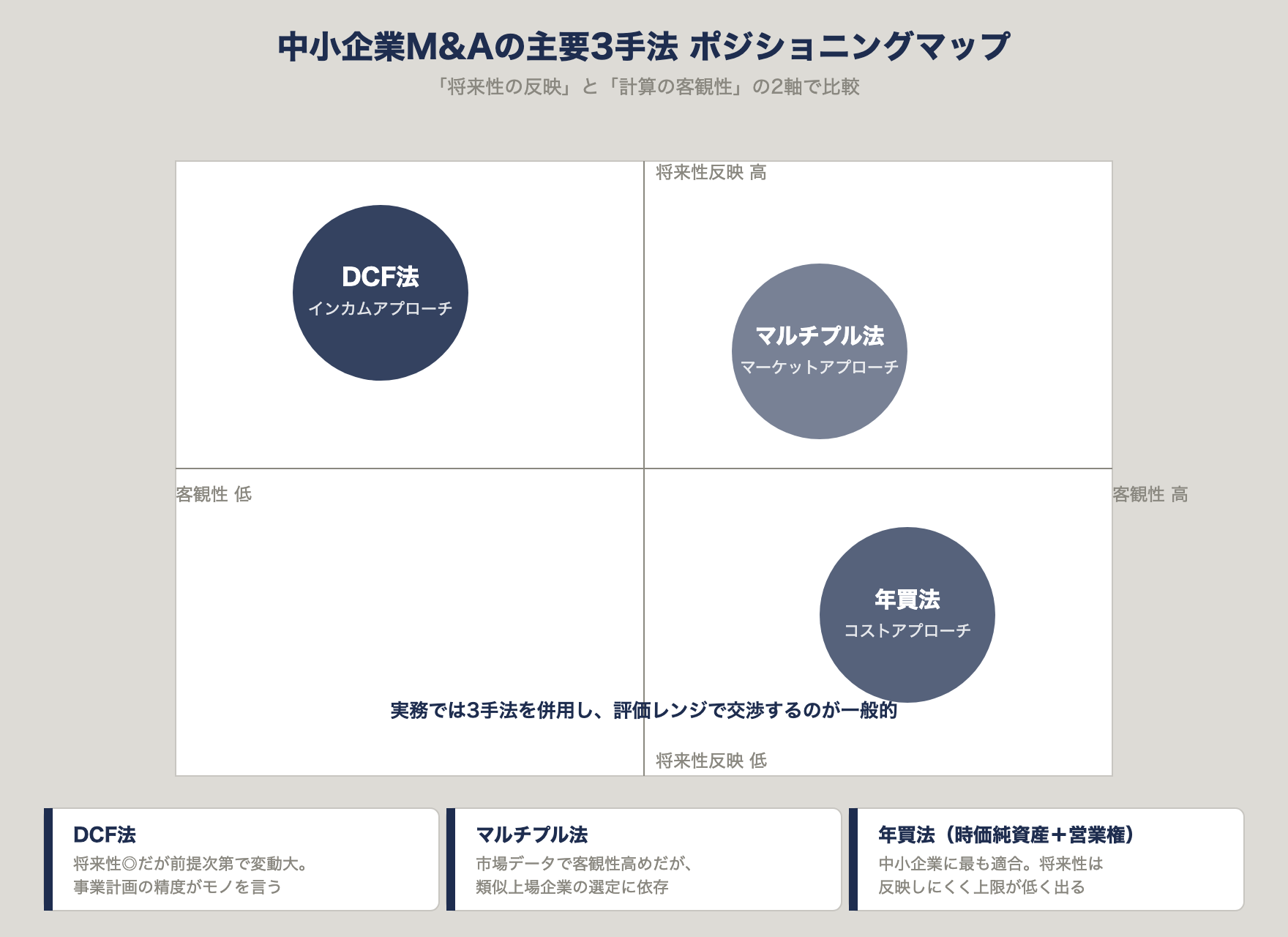

【比較表】評価手法別|DCF法と時価純資産法・マルチプル法の違い

中小企業M&Aでは、DCF法だけでなく複数の手法を併用するのが一般的です。

| 観点 | DCF法 | 類似会社比較法(マルチプル法) | 時価純資産+営業権法(年買法) |

|---|---|---|---|

| 計算の容易さ | 複雑 | 中 | 容易 |

| 客観性 | 前提次第で変動大 | 市場データを参照 | 高(実数ベース) |

| 将来性の反映 | ◎ | △ | × |

| 中小企業での適性 | 計画次第 | 類似上場企業次第 | ◎ |

| 買い手視点 | 将来CFでの回収期間を意識 | 同業比較で妥当性確認 | 即時の資産評価に強い |

| 典型的な誤差要因 | WACC・TV・計画の甘さ | 類似企業の選定・倍率の変動 | 営業権年数の恣意性 |

実務では、DCF法を主軸にしつつ、マルチプル法・年買法で「妥当性の検証(クロスチェック)」を行うのが一般的です。1手法だけで出された評価書は比較の手がかりがなく、交渉の土台になりにくいので注意してください。

仲介会社のDCF評価書を検証する5つのチェックポイント

仲介会社から評価書を受け取ったら、以下5つをまず確認してください。これだけ押さえれば、「話が合わない評価書」に振り回されずに済みます。

チェック1|WACCの内訳が開示されているか

「WACC=8%」とだけ書かれていて、リスクフリーレート・β・MRP・サイズプレミアムの内訳がない評価書はNGです。内訳の開示を必ず依頼しましょう。

チェック2|類似上場企業の選定理由

β算出に使った類似企業5〜10社の社名と選定理由が記載されているか確認します。理由なしの羅列では、選定の妥当性が評価できません。

チェック3|感度分析(WACC±1%、成長率±0.5%)の有無

WACC±1%・永久成長率±0.5%の感度分析表が添付されていること。このマトリクスがあれば、企業価値レンジで議論ができます。

チェック4|ターミナルバリュー比率

TVが企業価値に占める比率を確認します。80%超なら事業計画期間を延長するか、他手法との併用で妥当性を検証します。

チェック5|事業計画の前提が現実的か

DCFの入口となる事業計画が「毎年10%成長・利益率2倍」等の楽観一本槍になっていないか。過去実績・業界平均とかけ離れていないか確認します。

DCF法が向くケース・向かないケース

DCFが有効な企業の特徴

- 過去5年以上の安定した実績がある

- 精度の高い中期経営計画(3〜5年分)を作成できる

- 事業モデルが固まっていて将来予測がしやすい

- 買い手が「将来の投資回収」視点で評価したい場合

DCFが機能しないケース(赤字・計画なし・資産主体)

- 直近赤字で将来の黒字転換シナリオが描きにくい会社

- 事業計画を作成していない・作成できない会社

- 資産保有型(不動産賃貸業・投資会社)で将来CFが乏しい会社

- 設立間もないスタートアップ(代替としてPSR等を使用)

中小企業M&Aで併用すべき評価手法

中小企業のM&A評価では、以下の組み合わせが実務的です。

- 時価純資産+営業権方式(年買法):資産ベースの最低ライン

- 類似会社比較法(EBITDAマルチプル等):市場感覚でのクロスチェック

- DCF法:将来性を反映した上限の試算

この3手法のレンジで議論することで、1手法の仮定ミスによる評価の偏りを防げます。

まとめ|DCF法の割引率を正しく理解する意義

DCF法の割引率(WACC)は、M&Aの企業価値を最も大きく左右するパラメータです。仲介会社任せにせず、内訳と前提を自分で読み解けるようになることが、納得感ある交渉の出発点です。

本記事のポイントは以下のとおりです。

- 割引率(WACC)が1%動くと企業価値は数十%動く

- 中小企業ではサイズプレミアム(3〜6%)と非流動性割引の加算が必須

- ターミナルバリューが企業価値の80%を超える評価書は要検証

- WACC±1%、成長率±0.5%の感度分析が最低限の実務標準

- DCF一本ではなく、年買法・マルチプル法とのクロスチェックが安全

評価書の前提に疑問が残る場合、独立系のM&Aアドバイザーからセカンドオピニオンを取るのが有効です。数億円の取引で数十万円のセカンドオピニオン費用を惜しんで後悔する、という話は実務の現場でよく聞きます。

よくある質問(FAQ)

Q1. WACCの目安は何%くらいですか?

中小企業のM&Aでは6〜12%が実務レンジです。事業が安定し規模も大きい会社は6〜8%、小規模で業績変動が大きい会社は10〜12%になります。サイズプレミアム次第で1〜2%動くため、内訳の確認が重要です。

Q2. 中小企業にもCAPMは使えますか?

使えますが、CAPMだけでは足りません。CAPMで出した数字にサイズプレミアム(3〜6%)と非流動性割引を加える必要があります。また類似上場企業が見つからない超ニッチ業種では、業界近似データや年買法との併用で補います。

Q3. 割引率を下げれば企業価値は上がりますか?

その通りです。ただし割引率を下げる=リスクを低く見積もることなので、事業計画のリスクとの整合性が問われます。計画がハイリスクなのにWACCだけ下げる評価は、買い手デューデリジェンスで必ず突っ込まれます。

Q4. エクセルで自分でDCF計算できますか?

可能です。以下の手順で試算できます。

- 事業計画5年分のFCF(フリーキャッシュフロー)を計算

- WACCを決める(CAPM+サイズプレミアム)

- 各年のFCFをWACCで割り引いて現在価値を合計

- ターミナルバリューを算出し現在価値化

- 1と4の合計が企業価値(EV)

- ネットデットを引いて株主価値

ただし、WACCの前提決めや感度分析には経験が必要なため、最終判断は専門家と併用することをおすすめします。

Q5. 仲介会社のDCF評価は信用できますか?

仲介会社によって差があります。売り手寄りに評価を高く出す、買い手寄りに低く出すといったバイアスが生じることがあります。本記事で紹介した5つのチェックポイント(WACC内訳・類似企業・感度分析・TV比率・事業計画の現実性)を確認し、疑問があれば独立系のセカンドオピニオンを取ることを推奨します。

Q6. ターミナルバリューが評価額の大半を占めるのは正常ですか?

60〜80%までは実務的に正常範囲です。80%を超える場合は、事業計画期間を7〜10年に延ばすか、永久成長率・WACCの前提を見直す必要があります。TV比率90%超の評価書は、算定結果の大半が将来仮定に依存する状態のため、他手法とのクロスチェックを含めた慎重な検証が必要です。

Q7. 売り手と買い手ではWACCは違うのですか?

違います。売り手は現在の資本構成を前提にWACCを計算しますが、買い手は買収後の資本構成(LBOなら借入比率が高い)でWACCを計算することが多く、結果として同じ会社でも異なるWACCで評価します。M&Aの交渉では「どちらのWACCか」を明確にして話し合う必要があります。