マルチプル法(類似会社比較法)とは、評価対象企業に類似する上場企業の株価指標(マルチプル)を用いて企業価値を算定する手法です。EV/EBITDA倍率などの指標に対象企業の財務数値を掛け合わせて価値を求めます。中小企業M&Aの実務では全業界平均でEV/EBITDA 5.4倍が成約の目安とされますが、類似会社の選定と調整を誤ると評価が大きく歪みます。本記事では、マルチプル法の仕組み・計算方法・類似会社を選ぶ5つの基準・3つの実務調整までを、株価試算書を受け取った経営者が根拠を持って検証できるレベルで解説します。

目次

マルチプル法(類似会社比較法)とは何か

マルチプル法は市場データに基づいて企業価値を相対的に評価する手法で、M&A実務で最も頻繁に使われる評価方法の一つです。英語ではComparable Company Analysis(通称Comps)と呼ばれます。

定義と基本的な考え方

マルチプル法の前提は「似た事業内容・似た規模の上場企業は、同じような株価評価を受ける」という考え方です。例えば同じ精密部品加工業の上場企業3社がEBITDAの平均6倍で評価されていれば、非上場の類似企業も概ね同水準の評価を受けるはずだ、という論理で価値を算定します。

M&A実務で使われる2つの理由

- 市場が実際につけている株価データを使うため、算定者の主観が入り込みにくい

- DCF法のように将来キャッシュフロー予測を組み立てる手間がなく、短時間で概算値が出せる

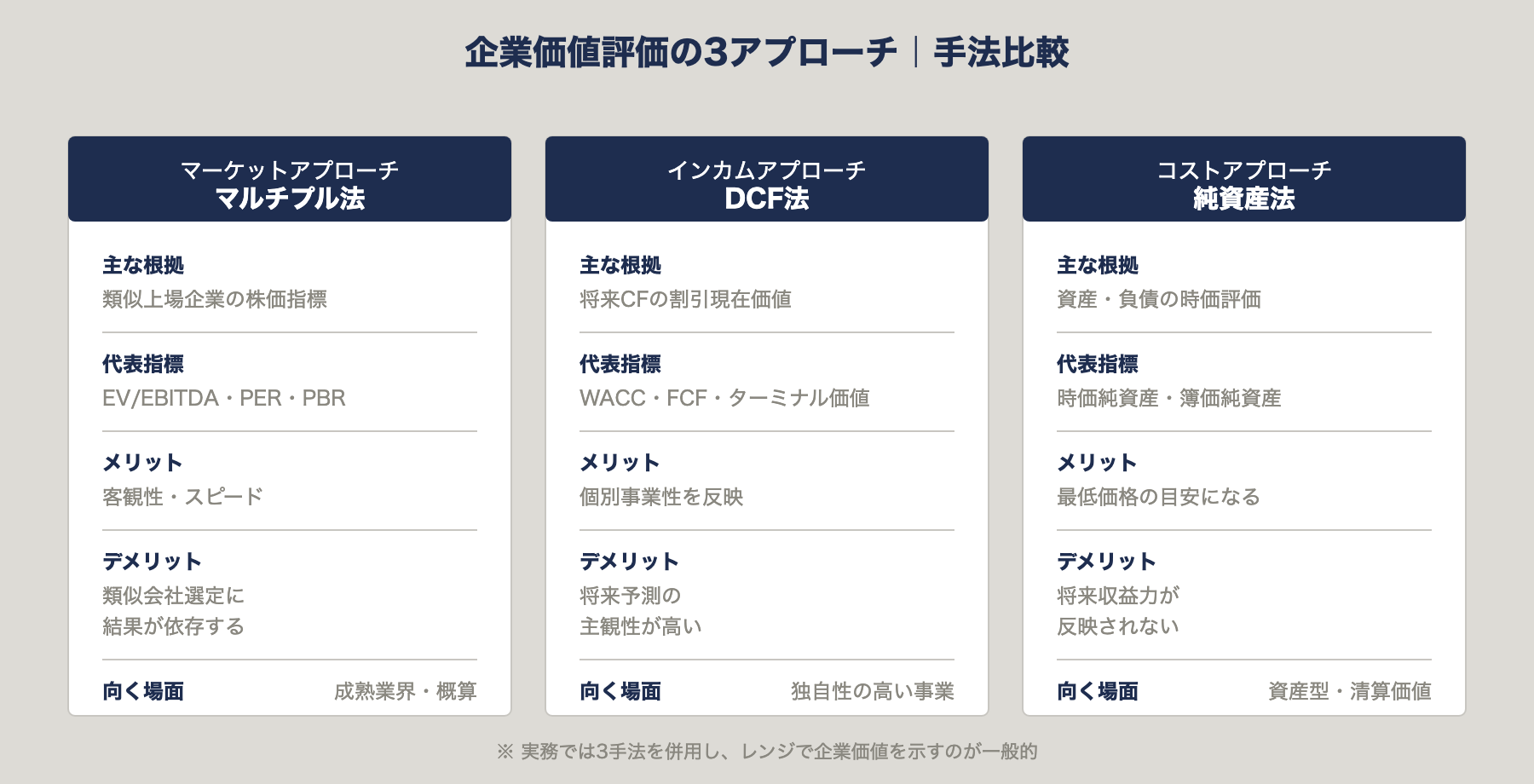

DCF法・純資産法との違い

| 評価手法 | アプローチ | 主な根拠 | メリット | デメリット |

|---|---|---|---|---|

| マルチプル法 | マーケット | 類似上場企業の株価指標 | 客観性・スピード | 類似会社選定に依存 |

| DCF法 | インカム | 将来キャッシュフローの割引現在価値 | 個別事業性を反映 | 予測の主観性が高い |

| 純資産法(時価) | コスト | 資産・負債の時価評価 | 最低価格の目安 | 収益力を反映しない |

実務ではこの3手法を併用し、レンジで企業価値を示すのが一般的です。

マルチプル法で使う5つの主要指標

マルチプル法の指標は、求める価値が「事業価値(EV)」か「株式価値(Equity Value)」かで使い分けます。

EV/EBITDA倍率(最も多用される指標)

EV(Enterprise Value/事業価値)がEBITDA(償却前営業利益)の何倍かを示す指標で、M&A実務の主流です。減価償却費や税率の影響を除くため、設備投資負担や資本構成が異なる企業間でも比較しやすい特長があります。

EV/EBIT倍率

EV ÷ EBIT(営業利益)で算出します。減価償却費の比重が業界で大きく異なる場合に、EBITDAより実態に近い比較ができます。

EV/Sales倍率

売上高に対する倍率で、赤字企業や赤字期のスタートアップ評価に使われます。SaaS業界では時期により3〜10倍超のレンジで変動します(グロース局面では高倍率になる傾向)。

PER(株価収益率)

株価 ÷ 1株当たり純利益で求める株式価値指標。上場企業同士の比較では定番ですが、税引後利益を使うため資本構成の影響を強く受けます。

PBR(株価純資産倍率)

株価 ÷ 1株当たり純資産。金融機関・不動産業など資産型ビジネスの評価で重要度が高い指標です。

| 指標 | 計算式 | 求める価値 | 向く業種 |

|---|---|---|---|

| EV/EBITDA | EV ÷ EBITDA | 事業価値 | 製造業・一般企業全般 |

| EV/EBIT | EV ÷ EBIT | 事業価値 | 減価償却差の大きい業界 |

| EV/Sales | EV ÷ 売上高 | 事業価値 | SaaS・赤字企業 |

| PER | 株価 ÷ EPS | 株式価値 | 安定収益の上場企業 |

| PBR | 株価 ÷ BPS | 株式価値 | 金融・不動産・資産型 |

【業界別】EV/EBITDA倍率の目安一覧

中小企業M&Aで多用されるEV/EBITDA倍率は、業界によって標準レンジが大きく異なります。

業界別の平均倍率レンジ

| 業界 | EV/EBITDA倍率の目安 | 特徴 |

|---|---|---|

| 製造業 | 2〜4倍 | 設備投資負担が重く、成長率は緩やか |

| 小売業 | 3〜5倍 | 在庫回転と立地依存 |

| サービス業 | 3〜6倍 | 労働集約・ストック型で差 |

| IT・ソフトウェア | 4〜8倍 | 高成長・利益率が高い |

| SaaS・スタートアップ | 6〜12倍(グロース局面では15倍超も) | ARR成長率が評価を押し上げる |

出典: 大手M&A仲介各社の公表データ(2024〜2025年時点)

中小企業M&A全業界平均は5.4倍

中小企業庁委託の「中小企業の事業承継M&Aに関する調査報告書(2023年版)」等では、中小企業M&Aの全業界平均EV/EBITDA倍率は約5.4倍とされます。中小企業の買い手側では「3〜5年での投資回収」を重視する実務慣行があり、EV/EBITDA 3〜5倍前後を投資判断の一つの目安とするケースがあります。

倍率が高くなる/低くなる要因

倍率を押し上げる要因は、高成長率・高利益率・市場シェア上位・独自技術・譲渡後のシナジー見込みなど。逆に倍率を下げる要因は、顧客集中・オーナー依存・設備老朽化・業界衰退・コンプラ問題などが挙げられます。

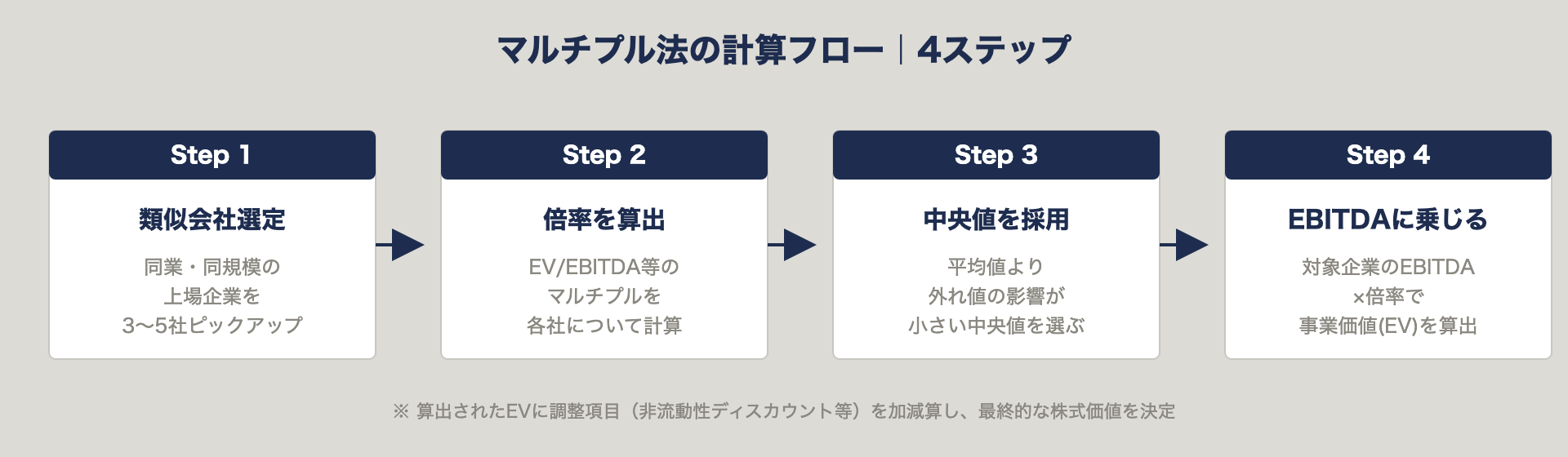

マルチプル法の計算方法|4ステップで具体例解説

年商8億円・EBITDA 8,000万円の精密部品加工業を例に、計算手順を具体的に追います。

Step1: 類似会社を3〜5社選定する

同業種の上場企業から、事業内容・規模・成長性が近い会社を3〜5社ピックアップします。この例では、中堅の精密部品メーカー上場4社を選定したと仮定します。

Step2: 類似会社のマルチプルを算出する

各社の有価証券報告書・株価情報からEV/EBITDA倍率を計算します。

| 類似会社 | EV | EBITDA | EV/EBITDA |

|---|---|---|---|

| A社 | 300億円 | 50億円 | 6.0倍 |

| B社 | 180億円 | 30億円 | 6.0倍 |

| C社 | 420億円 | 60億円 | 7.0倍 |

| D社 | 200億円 | 40億円 | 5.0倍 |

Step3: 中央値・平均値を採用する

平均値: (6.0 + 6.0 + 7.0 + 5.0) ÷ 4 = 6.0倍

中央値: 6.0倍

外れ値の影響を受けにくい中央値を採用するのが実務の定石です。

Step4: 評価対象企業のEBITDAに乗じる

- 事業価値(EV)= 対象企業EBITDA 8,000万円 × 6.0倍 = 4億8,000万円

- 株式価値 = EV 4億8,000万円 − 有利子負債 + 現預金

ここから後述する調整項目を加減算して最終値を算出します。

類似会社を選ぶ5つの基準【実務で失敗しないポイント】

類似会社の選定は、マルチプル法の結果を大きく左右する工程です。ここでの選択次第で、算出される企業価値が2倍近く変動することも珍しくありません。

基準1: 事業内容・ビジネスモデルの類似性

事業セグメント・製品カテゴリ・顧客構造・収益モデル(ストック型かフロー型か)を照合します。業種コードが同じでも、B2B受託とB2C自社ブランドでは収益構造が別物です。

基準2: 企業規模(売上高・時価総額)

売上規模が10倍以上離れた上場企業は、スケールメリット・コスト構造が異なるため類似会社として不適切です。評価対象との規模差が過大にならない範囲で選定するのが実務的です(具体レンジは算定者により異なる)。

基準3: 成長性・収益性の水準

直近3期の売上成長率・営業利益率が近い会社を選びます。成長率の差は倍率に直接反映されるため、成長著しい上場企業を対象企業と比較すると倍率が過大評価されます。

基準4: 地理的市場・顧客層

国内中心か海外展開か、BtoBかBtoCか、エンドユーザー属性が類似しているかを確認します。海外売上比率50%超の企業と国内専業企業は、為替リスクと成長シナリオが異なります。

基準5: 資本構成・財務健全性

自己資本比率・有利子負債依存度・配当政策が極端に異なる会社は、EV構成要素が歪むため避けます。

類似会社が見つからないときの対処法

日本市場で3社揃わない場合、以下の順で範囲を拡大します。

- 海外(米国・欧州)の類似上場企業を参照

- 直近の類似M&A成約事例(Transaction Comps)を使う

- 業界団体・M&A仲介会社の非公開データベース(レコフデータ・MARR Online等)を参照

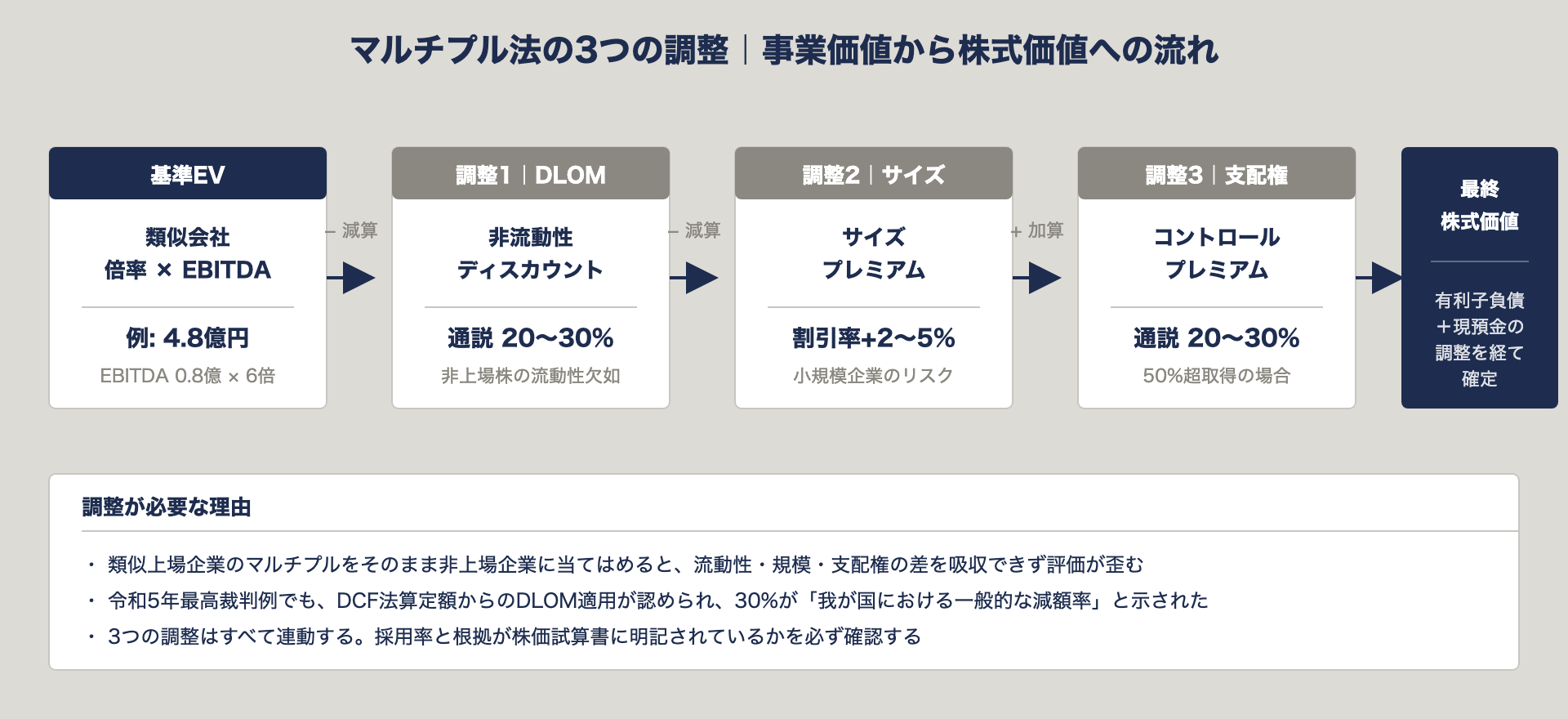

マルチプル法の3つの調整|倍率をそのまま使ってはいけない理由

類似上場企業のマルチプルをそのまま適用すると、評価対象の非上場企業の実態と乖離します。以下3つの調整が必須です。

調整1: 非流動性ディスカウント(DLOM)

20〜30%が通説とされる調整です。Discount for Lack of Marketability(DLOM)の略で、上場株式と違い非上場株式は即時売却できないため、流動性の欠如分を価値から差し引きます。

会社規模が小さいほど上場企業との類似性が薄れるため、ディスカウント率は大きくなる傾向があります。最高裁判例(2023年)でも、インカムアプローチへのDLOM適用について新たな判断が示されました(参考: プルータス・コンサルティング解説)。

調整2: サイズプレミアム(小規模企業への上乗せリスク)

小型株は大型株に比べて株価変動が大きく、投資家が要求するリターンも高くなります。このリスク分は割引率に上乗せする形で反映され、結果としてマルチプルを引き下げる方向に作用します。

調整3: コントロールプレミアム(支配権取得時の加算)

買い手が50%超の株式を取得し経営支配権を握る場合、上場株式の市場価格に20〜30%程度のプレミアムを加算します。支配権により配当政策・役員選任・事業売却を決定できる経済的価値を反映するためです。

| 調整項目 | 適用シーン | 水準目安 | 加算or減算 |

|---|---|---|---|

| 非流動性ディスカウント | 非上場株式の評価時 | 20〜30% | 減算 |

| サイズプレミアム | 対象企業が小規模 | 2〜5%程度(割引率加算/Duff & Phelps等のデータに基づく) | 減算方向 |

| コントロールプレミアム | 支配権取得 | 20〜30% | 加算 |

マルチプル法のメリット・デメリット

メリット:客観性・スピード・実績データとの整合性

- 上場企業の株価という市場実勢データに基づくため、算定者の主観が入りにくい

- DCF法のような将来予測モデル構築が不要で、短期間で算定できる

- M&A成約事例が豊富にあるため、相場感との整合性を取りやすい

デメリット:類似会社依存・市場変動・個別事情を反映しにくい

- 類似会社の選定次第で結果が大きくブレる

- 株価変動の影響を直接受けるため、算定日によって結果が変動する

- 評価対象企業の独自の強み・弱み・将来戦略を反映しにくい

DCF法とマルチプル法は使い分けるべきか?

実務では両手法を併用してクロスチェックするのが定番です。

マルチプル法が向くケース

- 類似上場企業が十分に存在する成熟業界

- 事業計画の信頼性が低く将来予測が困難

- スピード重視で概算値が必要

DCF法が向くケース

- 独自性が高く類似会社が見つからない事業

- 明確な事業計画と将来キャッシュフロー予測がある

- 新規事業・スタートアップで足元利益が出ていない

両方併用する実務の定番アプローチ

- マルチプル法で相場レンジを把握 → DCF法で個別事情を反映 → 両者のレンジ重複部分を交渉レンジとする

株価試算書を受け取った経営者が確認すべき5つのチェックリスト

仲介会社から企業価値算定書(株価試算書)を受領した際、以下5点を必ず確認してください。

①類似会社は本当に類似しているか

選定された3〜5社の事業内容・規模・成長率が自社と本当に似ているか、有価証券報告書で検証します。

②採用した倍率は中央値か平均値か

外れ値があるときは中央値採用が適切です。平均値採用で倍率が引き上げられていないか確認します。

③調整項目の根拠は明示されているか

非流動性ディスカウントの率(20%か30%か)と採用根拠が書面で示されているかを見ます。

④直近の特殊要因はEBITDAから除外されているか

コロナ禍の特需・一過性損失・オーナー報酬の過大計上など、正常化調整(Normalized EBITDA)が反映されているか確認します。

⑤複数手法でクロスチェックされているか

マルチプル法単独ではなく、DCF法・純資産法との併用で算定レンジが示されているかが、信頼性の目安になります。

まとめ|マルチプル法は「絶対値」ではなく「相場感」

マルチプル法は市場データに基づく客観的な評価手法ですが、絶対値ではなく相場感を測るツールと捉えたほうが実態に合います。類似会社選定の5基準と3つの調整を押さえ、DCF法・純資産法とのクロスチェックをかけることで、M&A交渉で納得感のある価格判断ができるようになります。株価試算書を受け取ったら、本記事のチェックリストで前提条件を一つずつ確認してみてください。仲介会社任せにせず、算定ロジックの中身を自分で追えるかどうかで、交渉の景色はかなり変わります。

よくある質問(FAQ)

Q1: マルチプル法とDCF法はどちらが正確ですか?

どちらが正確という優劣はなく、目的と状況で使い分けます。マルチプル法は市場実勢との整合性が強み、DCF法は個別事業性の反映が強みです。実務では両手法を併用しレンジで価値を示します。

Q2: 非上場の中小企業でもマルチプル法は使えますか?

使えます。ただし上場企業との乖離を埋めるため、非流動性ディスカウント20〜30%の適用が必須です。類似上場企業が3社以上見つかれば算定精度は実務水準に達します。

Q3: 類似会社は何社選べば十分ですか?

3〜5社が実務の目安です。少なすぎると外れ値の影響が大きく、多すぎると事業類似性の薄い会社まで含まれます。中央値を採用するなら5社が最もバランスが取れます。

Q4: EV/EBITDA倍率の目安が業界で違うのはなぜ?

成長率・利益率・設備投資負担・参入障壁が業界で異なるためです。IT業界は高成長・高利益率で倍率が高く、製造業は設備投資負担が重く倍率が低くなる傾向があります。

Q5: のれんはマルチプル法の計算でどう扱いますか?

マルチプル法ではのれんは直接計算に登場しません。買収後に「買収価格 − 被買収企業の純資産時価」として事後的にのれんが計上されます。マルチプル法の結果が純資産を上回る部分が、のれんの源泉です。

Q6: 非流動性ディスカウントは何%が妥当ですか?

20〜30%が通説ですが、会社規模・株主構成・株式譲渡制限の有無で変動します。小規模企業・譲渡制限が強い会社ほど大きなディスカウントが適用されます。

Q7: マルチプル法の結果と実際の成約価格が乖離する理由は?

シナジー効果・入札の競争状況・交渉力・売り手の売却動機(事業承継の緊急度)など、マルチプル法では反映できない要素が成約価格に影響するためです。マルチプル法はあくまで出発点の相場感であり、最終価格は交渉で決まります。