カーブアウトM&Aとは、会社をまるごと売るのではなく、事業や子会社の一部だけを切り出して第三者に売却するM&Aのことです。「本業に集中したいが、育ててきた別事業は前向きに手放したい」という経営判断を実現する手法として、近年は中堅・中小企業にも広がっています。

ただし、カーブアウトは「事業譲渡」や「会社分割」といった単一の手続きを指す言葉ではありません。複数のスキームを組み合わせ、対象事業を母体から切り離して独立させるプロジェクト全体を意味します。それゆえに、会社まるごとの売却にはない独自の論点が生まれます。代表例が、独立後に管理機能やITが使えなくなる「スタンドアロンイシュー」と、その移行を支える「TSA(移行サービス契約)」です。

本記事では、事業の一部だけを売りたい経営者に向けて、3つのスキームの違いから具体的な進め方、つまずきやすい注意点までを実務目線で解説します。

目次

カーブアウトM&Aとは?事業を「切り出して売る」M&A

カーブアウトの定義と「会社まるごと売却」との違い

カーブアウト(Carve-out)とは、英語で「切り出す」という意味です。M&Aの文脈では、企業グループの一部の事業部門や子会社を切り離し、外部に売却したり独立させたりすることを指します。

通常の株式譲渡による売却が「会社という器ごと」買い手に渡すのに対し、カーブアウトは「器の中の特定の事業だけ」を取り出して渡します。ここが最大の違いです。

切り出される事業は、多くの場合、親会社の一部門にとどまっており、独立した会社の形になっていません。経理・人事・総務・ITといった管理機能を親会社が一括で担っているケースが典型です。そのため、売却にあたっては「事業を独立した会社の姿に整える」作業が必要になります。これがカーブアウト特有の難しさです。

スピンオフ・スピンアウトとの違い

事業の切り出しには、第三者に売却する以外の方法もあります。混同しやすい「スピンオフ」「スピンアウト」との違いを整理します。

| 形態 | 資本関係 | 主な目的 | 親ブランドの利用 |

|---|---|---|---|

| カーブアウト | 第三者(買い手・ファンド)へ移る | 事業の売却・成長資金の獲得 | 原則終了 |

| スピンオフ | 親会社が維持 | 上場・事業の独立運営 | 継続可能 |

| スピンアウト | 親会社と断絶 | 完全独立・不採算事業の切り離し | 終了 |

カーブアウトは「外部に売却して対価を得る」点が特徴です。一方、スピンオフは資本関係を保ったまま独立させる手法で、上場企業の組織再編で使われることが多い手法です。中堅・中小企業が「事業の一部を売って現金化したい」場合、対象となるのは主にカーブアウトです。

なぜ今、カーブアウトM&Aが増えているのか?

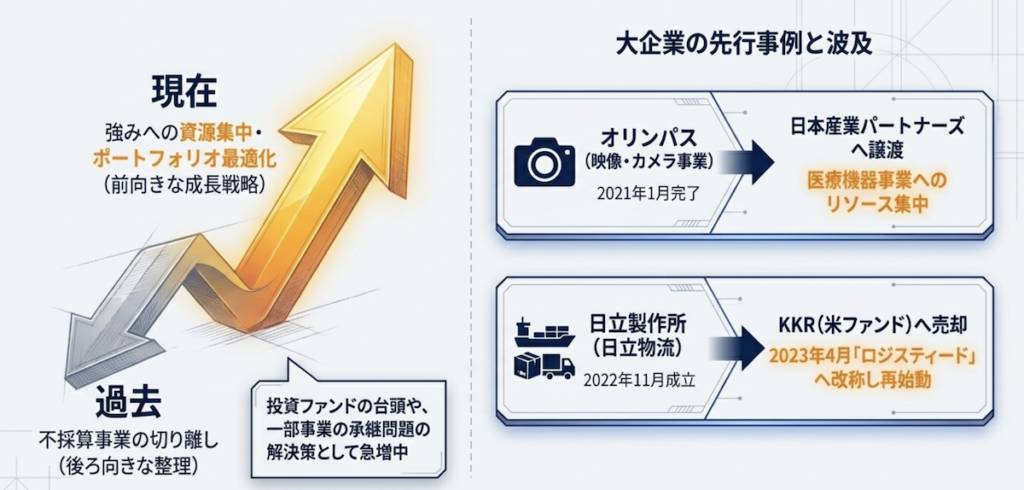

カーブアウトM&Aの位置づけは、近年大きく変わっています。かつては「不採算事業の切り離し」という後ろ向きな整理のイメージが強い手法でした。現在は、強みのある事業に経営資源を集中させ、事業ポートフォリオを最適化する積極的な成長戦略として捉えられています(Business & Law、2025年)。

背景には、いくつかの要因があります。

- 選択と集中の加速:限られた人材・資金をコア事業に振り向ける必要性が高まっている

- ファンドの買い手としての存在感:投資ファンドが、切り出された事業の有力な引き受け手になっている

- 後継者問題との接続:一部事業だけを承継・売却し、本業の事業承継と切り分けたいニーズ

大企業の事例としては、オリンパスが2020年に映像(カメラ)事業の譲渡を発表し、吸収分割で新設したOMデジタルソリューションズの株式を日本産業パートナーズ側へ譲渡(2021年1月に取引完了)、医療機器事業に集中した例が知られています。また、日立製作所は子会社の日立物流をKKR(米国の投資ファンド)へ売却(2022年11月に公開買付け成立)し、同社は2023年4月に「ロジスティード」へ社名を変更しました。

こうした動きは大企業に限りません。複数の事業を抱える中堅・中小企業でも、「本業に集中するために別事業を切り出す」カーブアウトは現実的な選択肢になっています。

事業を切り出す3つのスキームと選び方

カーブアウトを実行する手法は、大きく3つに分かれます。それぞれ手続き・税務・従業員や契約の引き継ぎ方が異なります。

| スキーム | 概要 | 許認可・契約の承継 | 消費税 | 主な向き |

|---|---|---|---|---|

| 事業譲渡 | 事業を構成する資産・負債を個別に売買 | 個別に同意・取得が必要(煩雑) | 課税される | 対象範囲を柔軟に選びたい場合 |

| 会社分割 | 事業を包括的に新会社等へ承継 | 原則として包括承継 | 課税されない | 許認可・契約が多い事業 |

| 子会社株式譲渡 | いったん子会社化してから株式を売却 | 子会社が保有したまま | 株式譲渡は非課税 | 独立性を確保しやすくしたい場合 |

①事業譲渡

事業譲渡は、対象事業の資産・負債・契約を個別に選んで買い手に売る方法です。「この設備とこの取引先、この従業員だけ」と切り出す範囲を柔軟に決められるのが利点です。

一方で、取引先との契約や許認可は個別に相手の同意や再取得が必要になり、従業員も新たに雇用契約を結び直すことになります。手続きが煩雑になりやすく、譲渡対価には消費税が課税される点も他のスキームと大きく異なります。

②会社分割

会社分割は、対象事業を包括的に別の会社へ承継させる組織再編の手法です。新しく会社を設立して承継させる「新設分割」と、既存の会社に承継させる「吸収分割」があり、対価の受け取り方によって「分割型分割」「分社型分割」に分かれます。

許認可・契約・従業員が原則としてまとめて承継されるため、関係先が多い事業の切り出しに向いています。税務上、一定の要件を満たす「適格分割」に該当すれば、帳簿価額のまま承継され分割時の課税が回避されます。要件を満たさない「非適格分割」では移転損益が発生します。

③子会社株式譲渡

会社分割などでいったん対象事業を子会社として独立させ、その子会社の株式を売却する方法です。事業が独立した会社の形になるため、買い手にとって対象範囲が明確になり、許認可や契約も子会社が保有したまま引き継げます。株式譲渡部分は消費税が非課税です。

実務では、「分割型分割+株式譲渡」「分社型分割+株式譲渡」など、会社分割と株式譲渡を組み合わせる設計が広く使われます。どの組み合わせを選ぶかで課税関係や資金の入る先が変わるため、税務専門家を交えた検討が欠かせません。なお、譲渡価格の一部を引き継ぎ後の業績に連動させたい場合は、アーンアウト条項を組み合わせる方法もあります。

最大の論点「スタンドアロンイシュー」とは?

スタンドアロンイシュー(Standalone Issue)とは、切り出された事業が親会社グループから独立することで、これまで享受していた機能やメリットが失われ、追加コストや非効率が発生する問題を指します。カーブアウト特有の、最も重要な論点です。

切り出し前の事業は、次のようなリソースを親会社に頼っているのが普通です。

- 経理・人事・総務・法務などの管理部門(コーポレート機能)

- ERPやメール、ネットワークなどのITシステム・インフラ

- グループ一括の購買・調達、保険契約

- 親会社が所有する建物・オフィス

独立後はこれらを自前で用意する必要があり、想定以上のコストがかかります。特にITは要注意です。一般に、M&Aで発生する費用の約半分はIT関連が占めるとされ、システムやデータ、ネットワークを分離・移管するコストは経営者の予想を超えて膨らみやすいと指摘されています(日経xTECH)。

スタンドアロンイシューは、見えづらいまま価格交渉や統合(PMI)計画に影響します。どの機能が親会社依存になっているかを早い段階で洗い出すことが、カーブアウト成功の第一歩です。

移行を支える「TSA(移行サービス契約)」の基礎

スタンドアロンイシューへの実務的な対処として欠かせないのが、TSA(Transition Service Agreement/移行サービス契約)です。

TSAとは、事業売却後も一定期間、売り手がIT・人事・財務などのバックオフィス機能を有償で買い手に提供する契約です。買い手が独立したシステム・体制を構築し終えるまでの「橋渡し」として機能します。クロージング(取引実行)までに切り替えが間に合わない項目を、売り手が引き続きサポートする取り決めです。

TSAで合意しておくべき主な事項は次のとおりです。

- 対象サービスの範囲:IT・財務会計・人事給与・調達物流・法務など

- 期間:グローバルの実務では18〜24か月程度が一例とされます(MANDA、2025年)

- 料金:売り手の実コストに15〜30%を上乗せする方式などがあります

- 品質・責任:システム稼働率などのサービス水準や、トラブル時の責任分担

- 終了・移行(Exit)計画:いつ・どのように売り手の支援から自立するか

実務上の鉄則は、最終契約(DA)の時点でTSAの主要条件を合意しておくことです。クロージング後は売り手が譲歩しにくくなるため、後回しにすると買い手が不利な条件をのまざるを得なくなります。売り手・買い手の双方にとって、TSAの設計は早期着手が肝心です。

見落としやすい税務の論点

カーブアウトでは、選ぶスキームによって課税関係が大きく変わります。代表的な論点を整理します。

| 論点 | 事業譲渡 | 会社分割(適格) | 会社分割(非適格) |

|---|---|---|---|

| 譲渡時の課税 | 譲渡損益が発生 | 簿価承継で課税回避 | 移転損益が発生 |

| 消費税 | 課税対象 | 課税対象外 | 課税対象外 |

| のれん(資産調整勘定) | 税務上ののれんが発生 | 発生しない | 資産調整勘定が発生 |

| 繰越欠損金 | 引き継げない | 一定要件で論点に | 移転損益と相殺の検討余地 |

ポイントは3つです。第一に、消費税が発生するのは事業譲渡である点。第二に、会社分割は適格・非適格の判定で課税の有無が変わる点。第三に、繰越欠損金や資産調整勘定が交渉材料になり得る点です。

税務の設計は売り手の手取り額に直結します。スキームを決める前に、必ず税理士・FAなどの専門家と試算することをおすすめします。

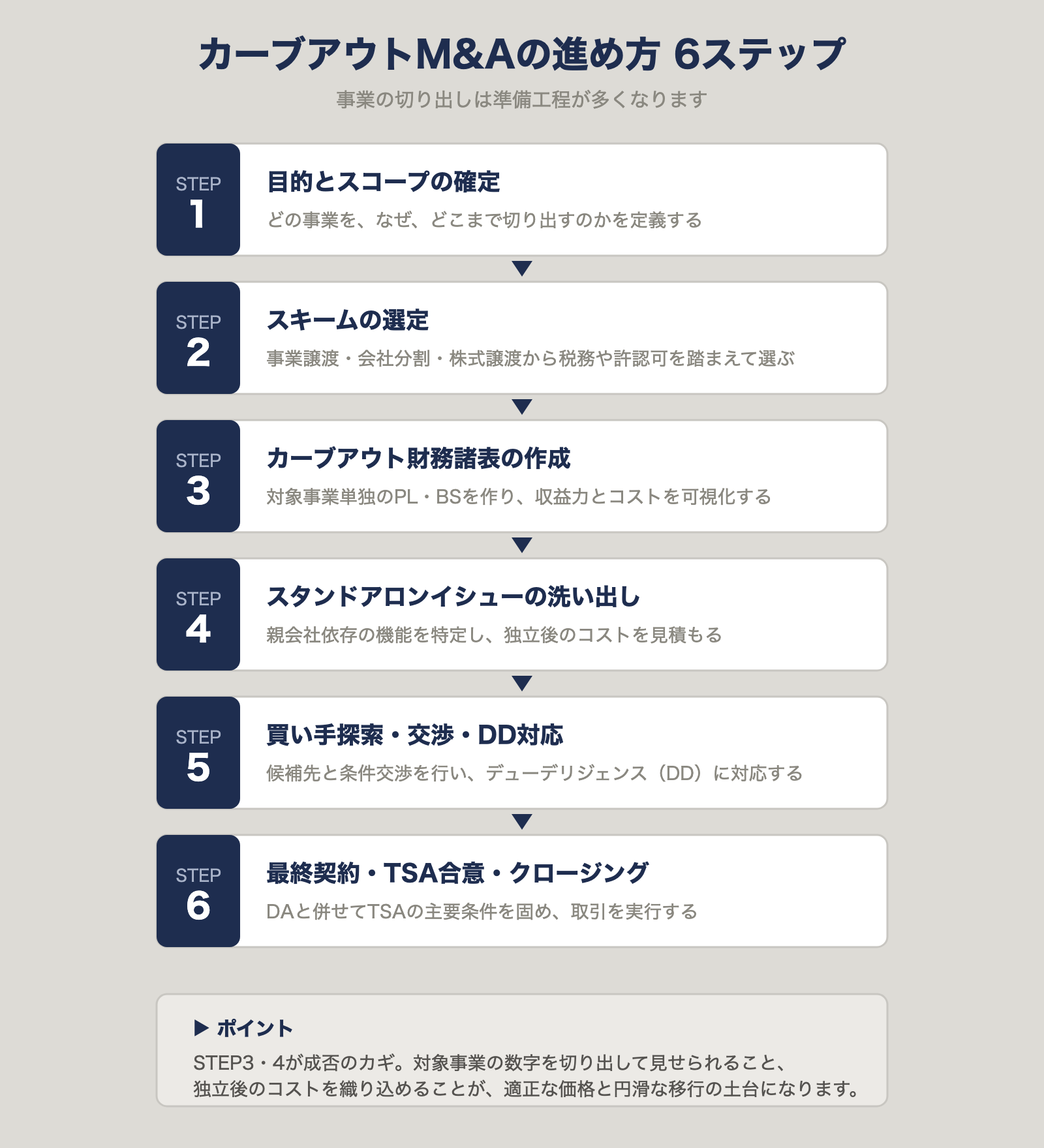

カーブアウトM&Aの進め方【6ステップ】

切り出し型案件は、通常のM&Aより準備工程が多くなります。一般的な流れを6ステップで示します。

- 目的とスコープの確定:どの事業を、なぜ、どこまで切り出すのかを定義する

- スキームの選定:事業譲渡・会社分割・株式譲渡の中から、税務・許認可・契約を踏まえて選ぶ

- カーブアウト財務諸表の作成:対象事業単独のPL・BSを作り、収益力とコストを可視化する

- スタンドアロンイシューの洗い出し:親会社依存の機能を特定し、独立後のコストを見積もる

- 買い手探索・交渉・DD対応:候補先と条件交渉を行い、デューデリジェンス(DD)に対応する

- 最終契約・TSA合意・クロージング:DAと併せてTSAの主要条件を固め、取引を実行する

特に肝心なのがステップ3と4です。対象事業の数字を切り出して見せられること、そして独立後に必要なコストを織り込めること。この2つが、適正な価格と円滑な移行の土台になります。

高く売るために売主が準備すべきこと

近年の潮流として、売り手側があらかじめ法務・財務・税務のデューデリジェンスを行う「セルサイドDD(売主側DD)」を実施する例が増えています(Business & Law、2025年)。

セルサイドDDの狙いは、対象事業に潜むリスクや、カーブアウト後に生じるスタンドアロンイシューを売り手自身が先に可視化し、対応策まで示しておくことです。買い手の不安を減らし、DDをスムーズに進められるため、結果としてM&A対価の最大化につながるとされています。

中堅・中小企業の経営者が早めに着手しておくと有利になる準備は、次のとおりです。

- 対象事業単独の業績がわかるカーブアウト財務諸表を整える

- 親会社依存の機能(管理部門・IT・調達・施設)をリスト化する

- 取引先との契約に、譲渡を制限する条項(チェンジオブコントロール条項)がないか確認する

- 必要な許認可が承継可能か、新規取得が必要かを早期に調べる

- キーパーソンとなる従業員の処遇・引き継ぎ方針を考えておく

これらは、買い手から「想定外」を指摘されて価格を下げられる事態を防ぐ備えにもなります。

つまずきやすい注意点5つ

最後に、カーブアウトM&Aで経営者が見落としがちな注意点を5つ挙げます。

- 管理機能の独立コストを甘く見積もる:経理・IT・総務を自前で持つ負担が、価格や条件に響く

- 許認可・契約が当然に引き継がれると思い込む:スキームによっては再取得・個別同意が必要

- TSAの条件を後回しにする:クロージング後は売り手が譲歩しにくく、買い手が不利になりやすい

- 税務の試算を後にする:消費税や適格・非適格の差で手取りが大きく変わる

- 従業員への配慮不足:転籍に伴うモチベーション低下・離職が事業価値を毀損する

いずれも「早い段階で気づけば対処できる」論点ばかりです。逆に、終盤で発覚すると価格交渉や成立そのものに影響します。専門家を交え、計画段階から潰し込んでおくことが大切です。

まとめ

カーブアウトM&Aの要点を振り返ります。

- カーブアウトM&Aとは、会社まるごとではなく事業や子会社の一部を切り出して売却するM&A。複数スキームを組み合わせるプロジェクトである

- 3つのスキームは、事業譲渡(柔軟だが消費税課税・手続き煩雑)、会社分割(包括承継・適格なら課税回避)、子会社株式譲渡(独立性が明確)。税務・許認可・契約を踏まえて選ぶ

- 最大の論点はスタンドアロンイシュー。独立で失われる管理機能・ITコストを早期に洗い出し、TSA(移行サービス契約)で移行を支える

- 高く売る鍵はセルサイドDDと事前準備。カーブアウト財務諸表の整備と依存機能の可視化が、適正価格と円滑な移行につながる

事業の一部を切り出す判断は、本業の将来を左右する大きな経営判断です。スキームの選択や税務、移行設計には専門的な検討が欠かせません。自社のケースに当てはめて整理したうえで、信頼できるM&Aの専門家と早めに相談を始める。それが、後悔のないカーブアウトへの近道になります。

よくある質問(FAQ)

Q1. カーブアウトM&Aと事業譲渡はどう違うのですか?

事業譲渡は、カーブアウトを実現するための「手法(スキーム)の一つ」です。カーブアウトは事業を切り出して売却するプロジェクト全体を指し、その手段として事業譲渡・会社分割・株式譲渡などが使われます。

Q2. 会社分割と事業譲渡、どちらを選べばよいですか?

許認可や契約、従業員が多く、まとめて引き継ぎたい場合は包括承継できる会社分割が向きます。対象範囲を柔軟に選びたい場合は事業譲渡が向きますが、消費税が課税され手続きも個別になります。税務影響も含めて専門家と比較するのが安全です。

Q3. スタンドアロンイシューとは何ですか?

切り出された事業が親会社から独立することで、これまで使っていた管理部門・IT・調達・施設などが使えなくなり、追加コストや非効率が生じる問題です。カーブアウト特有の最重要論点で、特にITコストが膨らみやすいとされています。

Q4. TSA(移行サービス契約)は必ず必要ですか?

クロージングまでに買い手が自前の体制へ切り替えられない場合に必要になります。IT・人事・財務などを売り手が一定期間サポートする契約で、期間は実務上18〜24か月程度が一例です。主要条件は最終契約の時点で合意しておくのが鉄則です。

Q5. 中小企業でもカーブアウトはできますか?

できます。複数事業を抱える中堅・中小企業が、本業に集中するために別事業を切り出すケースは現実的な選択肢です。ただし管理機能の独立コストや税務の検討が必要なため、早期に専門家へ相談することが望まれます。

Q6. カーブアウトで事業を高く売るコツはありますか?

売り手側で事前にデューデリジェンス(セルサイドDD)を行い、リスクやスタンドアロンイシューを可視化しておくことが有効です。対象事業単独のカーブアウト財務諸表を整え、依存機能や許認可・契約の状況を整理しておくと、買い手の不安が減り対価の最大化につながります。

Q7. 切り出した事業の従業員はどうなりますか?

スキームによって扱いが異なります。会社分割では原則として労働契約が承継されますが、事業譲渡では新たに雇用契約を結び直すのが基本です。いずれの場合も、転籍に伴う処遇やモチベーションへの配慮が、事業価値を保つうえで欠かせません。