LBO(レバレッジドバイアウト)とは、買収対象企業の資産やキャッシュフローを担保に金融機関から借入を行い、少ない自己資金で企業買収を実現するM&A手法です。PEファンド(プライベートエクイティファンド)が活用する代表的な買収スキームとして知られています。

買収資金の50〜60%を借入で調達するため、買い手は自己資金だけでは手が届かない規模の企業を取得できます。一方で、買収後の対象企業に多額の負債が残るため、安定したキャッシュフローを持つ企業でなければ成立しません。

本記事では、LBOの基本的な仕組みから、資金構成の3層構造、成立に必要な5つの条件、日本における成功・失敗事例までをわかりやすく解説します。

目次

LBO(レバレッジドバイアウト)とは

LBOの語源と基本的な意味

LBOは「Leveraged Buyout」の略称です。Leveraged(レバレッジド)は「てこの原理を利用した」、Buyout(バイアウト)は「買収」を意味します。

通常のM&Aでは、買い手が自己資金で買収対価を支払います。LBOが異なるのは、買収対象企業自身の信用力(資産・キャッシュフロー)を担保に借入を行い、その借入金を買収資金に充てる点です。

最終的にその借入金を返済するのは買い手ではなく、買収された対象企業(合併後の新会社)です。買収のための借金を対象企業自身に背負わせる構造。これがLBOの核心です。

LBOとMBO・EBOの違い

LBOは資金調達の方法を指す概念で、MBO(マネジメントバイアウト)やEBO(エンプロイーバイアウト)は買い手の属性を指す概念です。実務上、MBOやEBOの資金調達にLBOの手法を組み合わせるケースが一般的です。

| 項目 | LBO | MBO | EBO |

|---|---|---|---|

| 定義 | 借入を活用した買収手法 | 経営陣による自社買収 | 従業員による自社買収 |

| 買い手 | PEファンド・事業会社など | 現経営陣 | 従業員・従業員持株会 |

| 分類の軸 | 資金調達の方法 | 買い手の属性 | 買い手の属性 |

| LBOとの関係 | — | MBO+LBOが一般的 | EBO+LBOが一般的 |

| 主な目的 | 投資リターンの獲得 | 事業承継・独立 | 事業承継・雇用維持 |

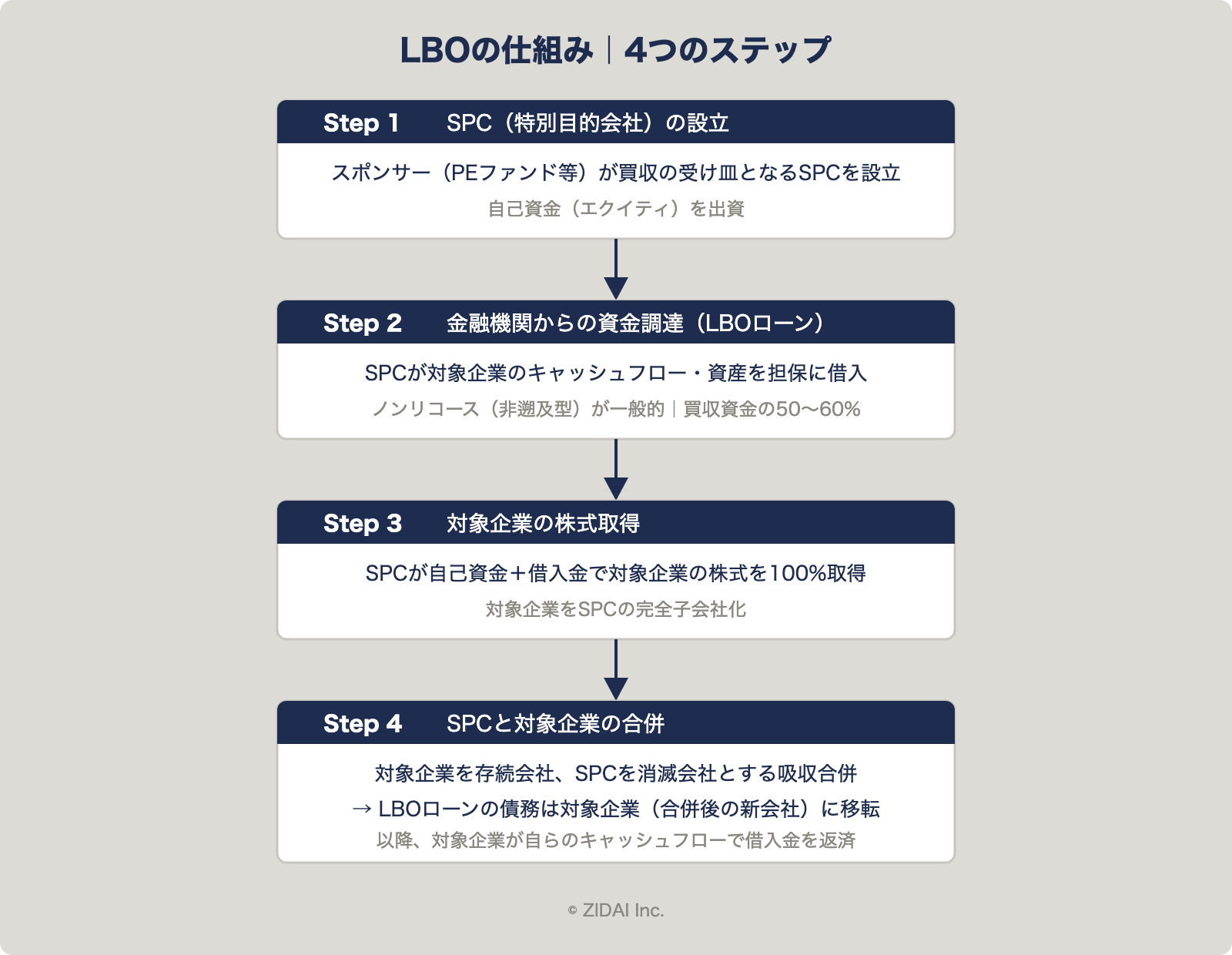

LBOの仕組み|4つのステップで理解する買収の流れ

LBOは以下の4ステップで実行されます。

Step 1: SPC(特別目的会社)の設立

買い手(スポンサー)は、買収の受け皿となるSPC(Special Purpose Company:特別目的会社)を設立します。SPCは買収のためだけに設立される法人で、スポンサーが自己資金を出資する形で資本金を拠出します。

SPCを設立する理由は、買い手の既存事業とLBOの借入金を切り離すためです。万が一買収が失敗しても、既存事業に影響が及ばないようリスクを遮断する役割を果たします。

Step 2: 金融機関からの資金調達(LBOローン)

SPCは金融機関からLBOローンを借り入れます。このローンの特徴は、ノンリコース(非遡及型)であることです。返済原資は買収対象企業のキャッシュフローや資産に限定され、スポンサー自身の資産には原則として遡及しません。

LBOローンの調達額は、買収資金全体の50〜60%を占めるのが一般的です。残りの40〜50%はスポンサーの自己資金(エクイティ)で賄います。

Step 3: 対象企業の株式取得

SPCは、自己資金と借入金を合わせた資金で対象企業の株式を取得します。通常は100%の株式を取得し、対象企業を完全子会社化します。

Step 4: SPCと対象企業の合併

株式取得後、SPCと対象企業を合併させます。対象企業を存続会社、SPCを消滅会社とする吸収合併が一般的です。

合併によって、SPCが抱えていたLBOローンの債務は対象企業(合併後の新会社)に引き継がれます。以降、対象企業が自らのキャッシュフローで借入金を返済していく構造になります。

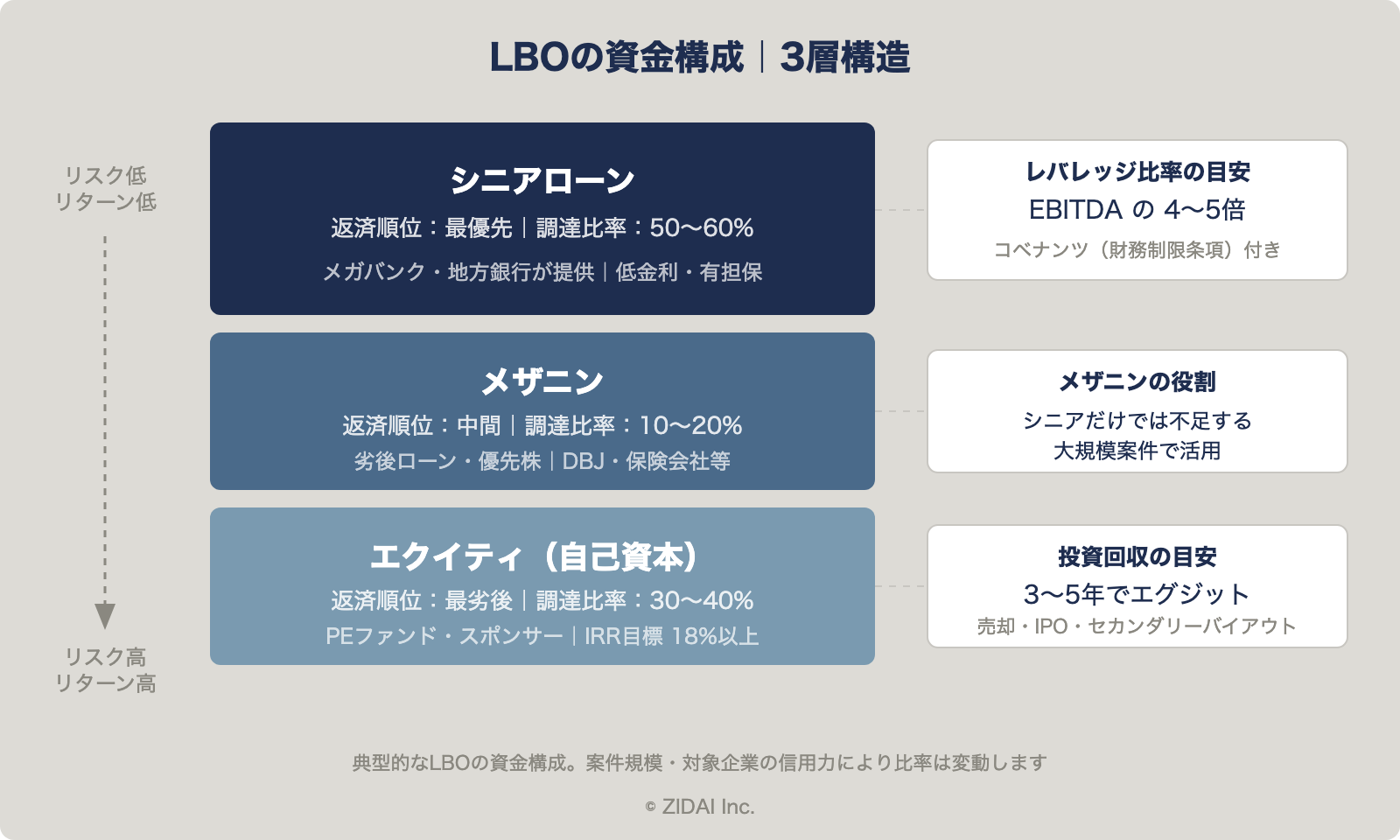

LBOの資金構成|シニア・メザニン・エクイティの3層構造

LBOの資金調達は、リスクとリターンの異なる3つの層で構成されます。

シニアローン(調達額の50%以上)

シニアローンは、返済順位が最も高い借入金です。万が一の場合、他の債務より優先的に返済を受けられるため、貸し手にとってはリスクが低い資金です。

主な貸し手はメガバンクや地方銀行などの金融機関です。対象企業の資産を担保に設定し、金利は比較的低く抑えられます。LBOファイナンスにおいて最も大きな割合を占め、調達額全体の50%以上になるケースが多いです。

シニアローンには「コベナンツ(財務制限条項)」が付されます。一定の財務指標(DSCR:借入金返済カバー率、レバレッジ比率など)を維持する義務があり、これに抵触すると期限の利益を喪失(返済期限の繰り上げ)する可能性があります。

メザニンファイナンス(劣後ローン・優先株)

メザニン(Mezzanine)はイタリア語で「中二階」を意味し、シニアローンとエクイティの中間に位置する資金調達手段です。具体的には劣後ローンや優先株式が該当します。

シニアローンだけでは買収資金が不足する大規模案件で活用されます。返済順位がシニアローンより低い分、金利や手数料は高く設定されます。日本政策投資銀行(DBJ)などの政策金融機関も、メザニンファイナンスの提供者として知られています。

エクイティ(自己資本:調達額の40〜50%)

スポンサーが出資する自己資本です。返済順位が最も低く、企業が清算される場合は最後に分配を受けます。リスクが最も高い反面、企業価値が向上すれば最も大きなリターンを得られます。

PEファンドが目標とするIRR(内部収益率)は一般的に18%以上、キャッシュ・オン・キャッシュ倍率で2.0倍以上とされています。

| 資金の種類 | 調達比率の目安 | 返済順位 | リスク | リターン | 主な提供者 |

|---|---|---|---|---|---|

| シニアローン | 50〜60% | 最優先 | 低 | 低(低金利) | メガバンク・地方銀行 |

| メザニン | 10〜20% | 中間 | 中 | 中(高金利) | DBJ・保険会社・専門ファンド |

| エクイティ | 30〜40% | 最劣後 | 高 | 高(IRR 18%+) | PEファンド・スポンサー |

LBOが成立するために必要な5つの条件

LBOはどんな企業にも適用できる手法ではありません。以下の5つの条件を満たす企業が、LBOの対象として適しています。

条件1: 安定したキャッシュフロー

LBOの返済原資は対象企業のキャッシュフローです。売上や利益の変動が激しい企業では、借入金の返済計画が成り立ちません。

通信・インフラ・食品・医療といった景気変動に左右されにくい業種や、ストック型のビジネスモデル(サブスクリプション・長期契約)を持つ企業が適しています。レバレッジ比率はEBITDAの4〜5倍が一般的な目安です。

条件2: 低い既存負債比率(自己資本比率が高い)

LBOでは買収後に多額の借入金が加わります。既存の負債が大きい企業では、追加借入に耐えられません。

自己資本比率が高く、既存の有利子負債が少ない企業であることが前提条件です。金融機関もLBOローンの審査において、既存負債の水準を重視します。

条件3: 売却可能な非事業用資産

遊休不動産、有価証券、非中核事業など、売却してもメインの事業に影響がない資産を保有している企業は、借入金の返済に充てる原資が増えるためLBOが成立しやすくなります。

これらの資産は担保としても活用できるため、金融機関からの融資条件が有利になる場合があります。

条件4: 経営改善による利益拡大の余地

PEファンドがLBOで企業を取得する目的は、経営改善によって企業価値を向上させ、3〜5年後のエグジット(売却やIPO)でリターンを得ることです。

コスト削減、不採算部門の整理、成長戦略の実行、ガバナンスの強化など、経営改善の余地が大きい企業ほどLBOの対象として魅力的です。逆に、すでに最適化された企業では、投資リターンを得ることが困難です。

条件5: 優秀な経営陣の継続

LBOでは買収後も既存の経営陣が事業運営を担うケースが多く、経営陣の質と継続性がLBO成功の鍵を握ります。

経営陣が退職してしまうと、事業の継続性が損なわれるだけでなく、取引先や金融機関との関係にも悪影響が及びます。後述するさとうベネックの失敗事例は、買収後の返済負担が事業運営を圧迫した典型的なケースです。

LBOのメリットとデメリット

買い手にとっての3つのメリット

- 少ない自己資金で大規模な買収を実現できます。たとえば100億円の企業を40億円の自己資金で取得可能。これがLBO最大の魅力です

- 借入を活用するため、自己資金に対するリターン倍率が高まります。企業価値が向上すれば、エクイティ投資家のリターンは大幅に増加します

- 借入金の利息は法人税の計算上、損金(経費)に算入されます。全額自己資金の買収と比べて税負担を軽減できる点もメリットです

注意すべき4つのデメリット・リスク

- 買収後、対象企業はLBOローンの返済義務を負います。収益が計画を下回れば、資金繰りが悪化するリスクがあります

- シニアローンに付されるコベナンツ(財務制限条項)に抵触すると、期限の利益を喪失し、一括返済を求められる可能性があります

- 借入金の返済が最優先になるため、新規投資や研究開発への資金配分が制限される場合があります

- 変動金利のLBOローンでは、金利上昇局面で返済負担が増加します。近年の金利上昇トレンドを踏まえると、従来以上に注意が必要です

日本のLBO事例|成功と失敗から学ぶポイント

成功事例1: ソフトバンクによるボーダフォン日本法人の買収(2006年)

ソフトバンクは2006年、ボーダフォン日本法人を約1兆7,500億円で買収しました。このうち約1.1兆円をLBOローンで調達しています。

成功の要因は、携帯電話事業の安定したキャッシュフローです。通信ビジネスは顧客の契約期間が長期にわたり、毎月一定の収益が見込めます。LBOの返済原資として理想的な収益構造でした。

また、既存のインフラ(基地局・ブランド)をそのまま活用できたことで、追加の大規模設備投資を抑えながら事業を拡大できた点も成功要因です。

成功事例2: カーライルによるオリオンビール買収(2019年)

米国の大手PEファンドカーライル・グループと野村ホールディングスは2019年、オリオンビールを約570億円で買収しました。

オリオンビールは沖縄県内でトップシェアを持ち、ブランド力と安定した収益基盤を有していました。カーライルはグローバルなネットワークを活かしたアジア市場への展開など、成長戦略の実行によって企業価値の向上を目指しました。

失敗事例: ダイセンビルディングによるさとうベネック買収(2012年)

2012年2月、ダイセンビルディングは大分県の総合建設会社さとうベネックをLBOで買収しました。しかし、買収からわずか約8か月後の同年9月に、さとうベネックは民事再生法の適用を申請しています。

失敗の最大の要因は、買収資金の返済によるさとうベネックの資金流出です。ダイセンビルディング側が買収資金の返済をさとうベネックの資産・キャッシュフローに依存したため、事業運営に必要な資金まで流出し、資金繰りが急速に悪化しました。

この事例は、LBOにおいて対象企業のキャッシュフローに対して過大な借入を行った場合の危険性を示す典型的な教訓です。

| 事例 | 買収額 | 時期 | 結果 | 成功・失敗の主因 |

|---|---|---|---|---|

| ソフトバンク → ボーダフォン | 約1兆7,500億円 | 2006年 | 成功 | 安定した通信事業のキャッシュフロー |

| カーライル → オリオンビール | 約570億円 | 2019年 | 成功 | 沖縄トップシェアのブランド力と成長余地 |

| 昭和電工 → 日立化成 | 約9,640億円 | 2020年 | 成功 | 4,000億円NRローン+2,750億円優先株の調達設計 |

| ダイセンビルディング → さとうベネック | 非公開 | 2012年 | 失敗 | 過大な買収資金返済による対象企業の資金流出 |

LBOで買収提案を受けた場合に確認すべき3つのポイント

M&Aを検討する中小企業のオーナーが、PEファンドや事業会社から「LBOで取得したい」という提案を受けた場合、以下の3点を確認することが重要です。

- LBOローンの返済計画が自社のキャッシュフローに対して過大でないか、返済シミュレーションを確認してください。過度な借入は買収後の事業運営を圧迫し、従業員の雇用や取引先との関係にも影響します

- LBOローンに付されるコベナンツ(財務制限条項)の具体的な内容を把握しておくことが大切です。抵触した場合に何が起きるのか、事前に理解しておく必要があります

- PEファンドは通常3〜5年で投資回収(エグジット)を目指します。エグジットの手段(他の事業会社への売却、IPO、セカンダリーバイアウトなど)と、そのときの従業員・取引先への影響を事前に確認してください

まとめ

LBO(レバレッジドバイアウト)は、対象企業のキャッシュフローを返済原資とすることで、少ない自己資金で大規模な企業買収を実現する手法です。

成立に不可欠な条件は、安定したキャッシュフロー、低い既存負債比率、売却可能な非事業用資産、経営改善余地、そして優秀な経営陣の継続の5つです。

ソフトバンクによるボーダフォン買収(約1兆7,500億円)の成功例がある一方、さとうベネックの事例のように経営陣の流出で1年以内に倒産したケースも存在します。LBOの成否を分けるのは、買収対象企業の選定と、買収後の経営体制の維持にかかっています。

LBOの提案を受けた際には、返済計画の妥当性・コベナンツの内容・エグジット方針の3点を確認してください。この3つを押さえておけば、M&Aアドバイザーとの対話も的確なものになります。

よくある質問(FAQ)

LBOとは何ですか?

LBO(レバレッジドバイアウト)とは、買収対象企業の資産やキャッシュフローを担保に金融機関から借入を行い、少ない自己資金で企業買収を実現するM&A手法です。買収資金の50〜60%を借入で調達するのが一般的で、PEファンドが多用する買収スキームです。

LBOとMBOの違いは何ですか?

LBOは「資金調達の方法」を指す概念で、借入を活用した買収手法全般を意味します。MBO(マネジメントバイアウト)は「買い手の属性」を指す概念で、現経営陣による自社買収を意味します。実務上、MBOの資金調達にLBOの手法を組み合わせる「MBO+LBO」のスキームが一般的です。

LBOが成立する条件は何ですか?

LBOが成立するために必要な条件は5つあります。安定したキャッシュフロー、低い既存負債比率(高い自己資本比率)、売却可能な非事業用資産、経営改善による利益拡大の余地、優秀な経営陣の継続です。特にキャッシュフローの安定性はLBOローンの返済原資となるため最も重要です。

LBOの資金構成はどうなっていますか?

LBOの資金調達は3層構造です。シニアローン(調達額の50〜60%、返済最優先・低金利)、メザニンファイナンス(10〜20%、中間的な位置づけ・高金利)、エクイティ(30〜40%、スポンサーの自己資本)で構成されます。レバレッジ比率はEBITDAの4〜5倍が一般的な目安とされています。

LBOのメリットとデメリットは何ですか?

メリットは、少ない自己資金で大規模な買収が可能になること、レバレッジ効果による投資リターンの拡大、借入利息の節税効果の3つです。デメリットは、対象企業の財務負担増大、コベナンツへの抵触リスク、経営の自由度の制約、金利変動リスクの4つです。

日本でLBOが成功した事例はありますか?

代表的な成功事例として、ソフトバンクによるボーダフォン日本法人の買収(2006年、約1兆7,500億円)があります。通信事業の安定したキャッシュフローが返済原資として機能し、LBOの典型的な成功パターンとなりました。その他、カーライルによるオリオンビール買収(2019年、約570億円)、昭和電工による日立化成の買収(2020年、約9,640億円)も成功事例として知られています。