TOBは「株式公開買付」の略で、企業の買収(M&A)戦略や株式投資において非常に重要な仕組みです。

本記事では、TOBの基本的な意味から仕組み、メリット、過去の事例まで、初心者の方にもわかりやすく徹底解説します。

目次

TOB(株式公開買付)とは?基本の意味と目的を理解しよう

まずは、「TOBとは何か」という基本的な部分から押さえていきましょう。

TOBの正式名称と意味

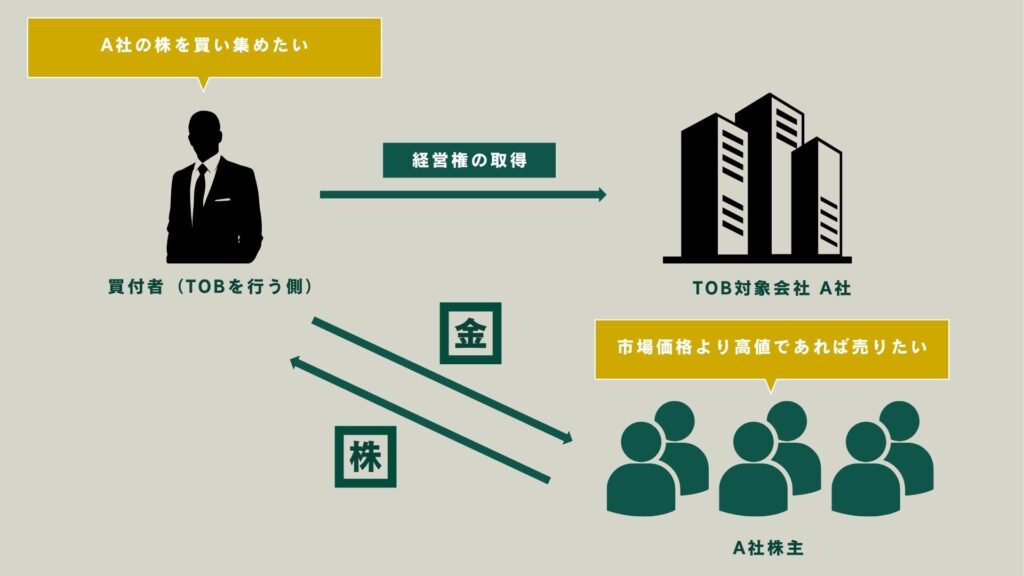

TOBは、英語の「Take-Over Bid(テイクオーバー・ビッド)」の略です。日本語では「株式公開買付」と訳されます。

簡単に言うと、ある企業(買付者)が、別の企業(対象企業)の経営権を取得したり、子会社化したりすることを目的に、その企業の株式を買い集める手法の一つです。

最大の特徴は、株式の買い集め方を「公に宣言(公開)」する点にあります。具体的には、以下の3つの要素を事前に公表します。

- 買付価格:「1株あたり〇〇円で買います」という価格。

- 買付期間:「〇月〇日から〇月〇日までの間に売ってください」という期間。

- 買付株数:「〇〇株(または上限・下限なしで)買います」という数量。

そして、この条件を公開した上で、対象企業の株主に対して「持っている株式を私に売ってください」と呼びかけ、証券取引所を介さずに(これを「取引所外取引」と言います)株式を買い集めるのです。

なぜ企業はTOBを実施するのか?その背景と目的

「株式を買いたいなら、証券取引所で普通に買えばいいのでは?」と疑問に思うかもしれません。しかし、企業が経営権を握るためには、発行済み株式の「過半数(50%超)」や「3分の2(約66.7%)以上」といった、非常に大量の株式を一度に取得する必要があります。

もし、証券取引所で毎日少しずつ買い集めようとすると、以下のような問題が発生します。

- 株価の高騰

「〇〇社が大量に株を買っている」という噂が広まると、他の投資家も「何かあるぞ」と買い始め、株価がどんどん上がってしまいます。結果として、買収コストが想定以上にかかってしまいます。 - 時間の浪費

大量の株式を市場で買い集めるには、非常に長い時間がかかります。 - 不確実性

目標とする株数をすべて買い集められる保証がありません。

そこでTOBという手法が使われます。「TOBとは、これらの問題を解決する手段」なのです。

TOBでは、現在の株価よりも高い「プレミアム(上乗せ価格)」を付けた買付価格を提示することが一般的です。株主にとっては「市場で売るより高く売れる」という魅力があるため、短期間で大量の株式を一気に買い集めることが可能になります。

つまり、買収側にとってTOBは、「コストと期間を明確にし、確実に経営権を取得するための合理的なM&A手法」と言えます。

M&Aや株式市場との関係性

TOBは、企業の合併・買収を意味する「M&A(Mergers and Acquisitions)」の代表的な手法の一つとして位置づけられています。特に、上場企業の買収において頻繁に用いられます。

金融商品取引法という法律では、取引所外で短期間に大量の株式(発行済株式の3分の1超など、特定のルールあり)を取得しようとする場合、原則としてTOBの手続きを踏まなければならないと定められています。これは、一部の株主だけが有利な取引をしたり、市場が混乱したりするのを防ぎ、株主間の公平性を保つためのルールです。

TOBが発表されると、株式市場にも大きな影響が出ます。通常、TOB価格は現在の株価よりも高く設定されるため、発表直後、対象企業の株価はTOB価格付近まで急上昇することがほとんどです。投資家にとって、TOBは保有株式の動向を左右する重要なイベントとなります。

TOBの仕組みをわかりやすく解説

「TOBとは何か」の概要を掴んだところで、次に具体的な仕組みと流れを見ていきましょう。

TOBの流れと基本的な手続き

TOBは法律に基づいて厳格なルールの上で進められます。大まかな流れは以下の通りです。

- TOBの公表(公告)

- 買付者が「TOBを実施します」と発表します。新聞広告や電子公告(EDINETという金融庁のシステム)などで、買付価格、期間、株数などの詳細な条件を公開します。

- (対象企業の)意見表明

- TOBを仕掛けられた対象企業は、「このTOBに賛成か、反対か、中立か」という意見を表明する「意見表明報告書」を提出する義務があります。

- 買付期間(株主の応募期間)

- 法律で定められた期間(通常20~60営業日)が設定されます。

- 対象企業の株主は、TOBの条件を見て「応募する(売る)」か「応募しない(保有し続ける)」かを決定します。

- 応募する場合は、自分が取引している証券会社(公開買付代理人)を通じて申し込み手続きを行います。

- TOBの成立・不成立の決定

- 買付期間が終了した後、応募された株式数が、買付者が設定した「買付予定数の下限(例:過半数)」に達しているかを確認します。

- 下限に達していればTOBは「成立」、達していなければ「不成立」となります。(不成立の場合、応募された株式は一切買い付けられず、株主に返還されます)

- 決済

- TOBが成立した場合、買付者は応募した株主に対し、約束した買付価格で株式代金を支払います。決済も証券会社を通じて行われます。

価格決定の方法と買付期間の設定

TOBの成否を分ける最も重要な要素が「買付価格」です。

前述の通り、株主に「売ってみよう」と思わせるため、通常は市場で取引されている株価にプレミアム(上乗せ幅)を付けて設定されます。このプレミアムは、一般的に過去1~3ヶ月の平均株価に対して20%~40%程度が目安とされますが、買収の緊急性や対象企業の価値、交渉の状況によって大きく変動します。

価格が低すぎれば株主は応募せずTOBは不成立になりますし、高すぎれば買収側の負担が大きくなりすぎます。買付者は、専門家(証券会社や会計士)の助言を基に、慎重に価格を決定します。

買付期間は、法律(金融商品取引法)で最短20営業日から最長60営業日と定められています(例外あり)。株主がTOBの情報を理解し、応募するかどうかを冷静に判断するための「熟慮期間」として設定されています。

買付者と対象企業の役割

TOBにおける登場人物と、それぞれの役割を整理します。

| 登場人物 | 役割 |

| 買付者 | 【TOBを仕掛ける側(企業)】 ・TOBの諸条件(価格・期間・株数)を決定し、公告する。 ・必要な買収資金を準備する。 ・TOBに関する法的な書類(公開買付届出書など)を当局に提出する。 |

| 対象企業 | 【TOBを仕掛けられる側(企業)】 ・取締役会として、TOBに対する意見(賛同・反対・中立)を決定する。 ・「意見表明報告書」を提出し、株主に自社の考えを伝える。 ・(敵対的TOBの場合)買収防衛策などを検討、実行することがある。 |

| 株主 | 【対象企業の株式を保有する人】 ・TOBの条件や対象企業の意見を見て、応募するか否かを判断する。 ・応募する場合は、証券会社で手続きを行う。 |

| 公開買付代理人 | 【買付者から依頼された証券会社】 ・株主からの応募申し込みの窓口となる。 ・決済(株式代金の支払い)の実務を担当する。 |

TOBの種類と特徴:友好的TOBと敵対的TOBの違い

「TOBとは」を理解する上で欠かせないのが、「友好的TOB」と「敵対的TOB」という2つの種類です。ニュースで話題になるのは、後者の「敵対的TOB」が多いかもしれません。

友好的TOBとは?企業同士の合意による買収

友好的TOB(Friendly TOB)とは、買収する側(買付者)と買収される側(対象企業)の経営陣との間で、事前に合意が取れているTOBを指します。

例えば、以下のようなケースで活用されます。

- 親会社が、上場している子会社の株式をすべて買い取り、完全子会社化(上場廃止)する場合。

- 経営不振の企業が、より経営基盤の強い大手企業の傘下に入り、経営再建を目指す場合。

- 事業の「シナジー効果(相乗効果)」を狙い、グループ企業になることを双方が望んでいる場合。

友好的TOBでは、対象企業の取締役会がTOBに「賛同」の意見を表明し、株主にも応募を推奨(推奨しない場合もあります)することが一般的です。TOBの発表前に水面下で交渉が行われ、条件がまとまってから公表されるため、スムーズに進むケースがほとんどです。

・敵対的TOBとは?合意なしで進める買収手法

敵対的TOB(Hostile TOB)とは、対象企業の経営陣の同意を得ないまま、一方的に仕掛けられるTOBを指します。

対象企業の経営陣は、このTOBに対して「反対」の意見表明を行います。買収する側は、対象企業の経営陣の意向に関わらず、一般の株主から直接株式を買い集めることで、強引に経営権の取得を目指します。

敵対的TOBが仕掛けられると、対象企業は「買収防衛策」を発動して対抗しようとすることがあります。例えば、TOB以外の株主(友好的な第三者=ホワイトナイト)に新株を発行して買付者の持株比率を下げようとしたり(第三者割当増資)、既存株主に新株予約権を配って買収コストを吊り上げようとしたり(ポイズンピル)します。

それぞれのメリット・デメリット

友好的TOBと敵対的TOBには、それぞれメリットとデメリットがあります。

| 種類 | メリット | デメリット |

| 友好的TOB | 【買付者】 ・対象企業の協力を得られるため、買収がスムーズ。 ・買収後の経営統合(PMI)が円滑に進みやすい。 ・買収防衛策のリスクがない。 【対象企業】 ・大手グループの傘下に入り、経営基盤が安定する。 ・事業のシナジー効果が期待できる。 | 【買付者】 ・合意形成までに時間がかかる場合がある。 (大きなデメリットは少ない) 【対象企業】 ・親会社の意向が強く反映され、経営の自由度が下がる可能性。 |

| 敵対的TOB | 【買付者】 ・対象企業の同意がなくても、買収を強行できる可能性がある。 ・交渉の時間を短縮できる(一方的に仕掛けるため)。 | 【買付者】 ・対象企業による防衛策で、買収コストが増大するリスク。 ・TOB価格の引き上げ合戦になりやすい。 ・買収が失敗する可能性も高い。 ・世間的なイメージが悪化するリスク。 【対象企業】 ・買収防衛に多大なコストと時間がかかる。 ・従業員や取引先に不安が広がる。 ・買収された場合、経営陣が交代させられたり、望まない事業再編が行われたりするリスク。 |

TOBがもたらすメリットとデメリット

TOBは、買収側、被買収企業、そして株主という、それぞれの立場によってメリットとデメリットが異なります。

・買収側企業にとってのメリットとリスク

【メリット】

- 買付価格と期間の明確化

市場での買い集めと違い、「1株〇〇円で、〇〇日間」と条件を固定できるため、買収コストの目途が立ちやすいです。 - 経営権の迅速な取得

プレミアムを付けることで、短期間で目標とする株式数(過半数など)を集められる可能性が高まります。 - 株主への公平性のアピール

全株主に対して平等な条件を提示するため、透明性・公平性の高い買収手法とされます。

【リスク(デメリット)】

- 不成立のリスク

提示した価格が低いと株主の応募が集まらず、設定した下限株数に届かずTOBが不成立になる可能性があります。 - 高コスト化

敵対的TOBの場合、防衛策への対抗や、対抗TOB(ホワイトナイト)の出現により、TOB価格の引き上げ競争となり、買収コストが想定以上に膨らむリスクがあります。 - 資金調達

TOBが成立した場合、応募されたすべての株式を買い取る資金力が必要です。

被買収企業(対象企業)にとっての影響

【メリット(主に友好的TOBの場合)】

- 経営基盤の強化

資金力のある大手企業の傘下に入ることで、財務体質が改善し、新たな投資や事業展開が可能になります。 - 事業シナジーの創出

買収側企業との連携により、販売網の拡大、技術の共有、コスト削減などの相乗効果が期待できます。

【デメリット(主に敵対的TOBの場合)】

- 経営の混乱

防衛策の実行などで本業に支障が出たり、従業員に動揺が走ったりする可能性があります。 - 望まない経営体制への変更

買収が成立すると、経営陣が刷新されたり、リストラや不採算部門の売却など、望まない経営改革が進められたりする恐れがあります。

株主にとってのメリット・デメリット

一般の投資家(株主)にとって、保有する株式がTOBの対象になることは、非常に大きなイベントです。

【メリット】

- 高値での売却チャンス

最大のメリットは、TOB価格(プレミアムが付いた価格)で株式を売却できることです。通常、市場価格よりも大幅に高い価格で売れるため、大きな利益を得るチャンスとなります。

【デメリット(リスク)】

- TOB不成立のリスク

TOBが成立すると思って市場で株を買った場合、もしTOBが不成立になれば、株価はTOB発表前の水準(またはそれ以下)に急落するリスクがあります。 - 応募しなかった場合のリスク

TOBに応募しなかった場合、TOB成立後に株価がTOB価格より下落することがあります。 - 上場廃止のリスク

特に完全子会社化を目的としたTOBの場合、TOB成立後にその企業は「上場廃止」となることがほとんどです。上場廃止になると、証券取引所での自由な売買ができなくなり、株式の流動性(換金しやすさ)が著しく低下します。

TOBの実例から学ぶ:日本企業の代表的なケース

「TOBとは何か」をより深く理解するために、日本で過去に注目されたTOBの事例を見てみましょう。

過去の有名なTOB事例とその結果

事例1:ライブドアによるニッポン放送への敵対的TOB(2005年)

- 概要

当時新興企業だったライブドアが、大手メディアであるニッポン放送(フジテレビの親会社的存在)に対し、敵対的TOBを仕掛けました。 - 結果

日本社会に「敵対的TOB」という言葉を広く知らしめた象徴的な事例です。ニッポン放送側は猛烈に反発し、フジテレビを「ホワイトナイト」として対抗策(新株発行など)を講じました。法廷闘争にも発展し、最終的にライブドアはTOBで過半数の株式を取得したものの、フジテレビとの和解に応じ、保有株をフジテレビに売却しました。 - ポイント

敵対的TOBが必ずしも成功(経営権の掌握)に至るとは限らず、社会的な注目度や防衛策の応酬がいかに激しいかを示す事例となりました。

事例2:伊藤忠商事によるファミリーマートへの友好的TOB(2020年)

- 概要

すでにファミリーマートの株式の約50%を保有する親会社であった伊藤忠商事が、残りの全株式を取得し、完全子会社化(上場廃止)するために友好的TOBを実施しました。 - 結果

TOBは成立し、ファミリーマートは上場廃止となりました。 - ポイント

これは「親子上場の解消」と呼ばれる典型的な友好的TOBの例です。コンビニ業界の競争が激化する中、上場を廃止して経営の意思決定を迅速化し、グループ一体経営を強化する目的がありました。

近年注目されたTOBニュースの背景

近年、TOBが活発に行われている背景には、いくつかの日本企業特有の事情があります。

- コーポレートガバナンス(企業統治)の強化

投資家からの目が厳しくなり、非効率な経営(例:親子上場)を解消しようとする動きが活発化しています。親会社が子会社をTOBで完全子会社化する事例が増えています。 - 業界再編の加速

市場が成熟し、競争が激化する中で、同業他社を買収して規模を拡大し、生き残りを図るためのM&A手段としてTOBが選ばれています。 - アクティビスト(物言う株主)の台頭

経営陣に対して積極的に株主還元や経営改善を要求する「アクティビスト」の動きも活発です。こうした株主への対応策や、経営改革の一環としてTOB(MBO=経営陣による自社買収を含む)が行われることもあります。

事例から見る成功と失敗のポイント

TOBの成否を分けるポイントは、突き詰めれば「株主が応募してくれるか」に尽きます。

- 成功のポイント(買付者側)

- 十分なプレミアム(価格)

株主にとって魅力的な買付価格を提示すること。 - 対象企業の合意(友好的TOB)

対象企業の経営陣が賛同し、株主に応募を推奨してくれることが、成立の確度を最も高めます。

- 十分なプレミアム(価格)

- 失敗のポイント(買付者側)

- 価格の低さ

プレミアムが低いと、株主は応募を見送ります。 - 強力な防衛策(敵対的TOB)

対象企業による買収防衛策が発動され、買収コストが跳ね上がったり、買付が困難になったりすること。 - 対抗馬(ホワイトナイト)の出現

対象企業が、より良い条件を提示する別の買収先を見つけてくると、TOB合戦となり、買収が困難になります。

- 価格の低さ

まとめ:TOBとは何かを正しく理解し、投資判断に活かそう

最後に、この記事で解説した「TOBとは何か」について、重要なポイントを整理します。

TOBの仕組み・目的・影響を整理

- TOBとは

「株式公開買付」の略。買付価格・期間・株数を公表し、証券取引所を介さずに株主から株式を買い集めるM&Aの手法。 - 目的

短期間で確実に経営権(過半数など)を取得するため。 - 種類

対象企業の合意がある「友好的TOB」と、合意がない「敵対的TOB」がある。 - 影響

TOBが発表されると、対象企業の株価はTOB価格付近まで上昇することが多い。

・投資家が知っておくべきTOBのリスクとチャンス

もし、あなたが保有している株式がTOBの対象になったら、慌てずに行動する必要があります。

- チャンス

保有株を、市場価格より高いプレミアム付きの価格で売却できる絶好の機会です。 - リスク

TOBに応募しない場合、TOB成立後に株価が下落したり、上場廃止になって売買が困難になったりするリスクがあります。 - 取るべき行動

TOBが発表されたら、買付者が出す「公開買付説明書」や、対象企業が出す「意見表明報告書」の内容をよく読み、以下の3つの選択肢を慎重に検討しましょう。- TOBに応募する(指定された証券会社で手続き)

- 市場で売却する(TOB価格付近で売却する)

- 保有し続ける(上場廃止リスクなどを許容する)