ターミナルバリュー(継続価値・Terminal Value/TV)とは、DCF法の予測期間(通常5〜10年)終了後に企業が永続的に生み出すキャッシュフローを、一括して現在価値に換算した金額のことです。多くのDCF評価でTVは企業価値全体の60〜80%を占め、時に90%超となるケースもあります。

この「1つの数字」に評価額の大半が集約されるため、永久成長率をわずか1%変えるだけで買収価格が数十億円単位で動くという構造的な問題を抱えています。本記事では、永久成長率モデルとエグジットマルチプル法の2大計算手法を数値例つきで解説し、実務で見落とされがちな5つの仮定リスクと、感応度分析の5ステップを整理します。

目次

ターミナルバリュー(継続価値)とは何か

定義:予測期間後の永続キャッシュフロー現在価値

ターミナルバリューとは、DCF法の明示的な予測期間が終わった後、企業が永続的に生み出すと仮定されるフリーキャッシュフロー(FCF)の総額を、予測期間最終年度時点の現在価値で示したものです。日本語では「継続価値」「残存価値」「永続価値」とも呼ばれ、いずれも同じ概念を指します。

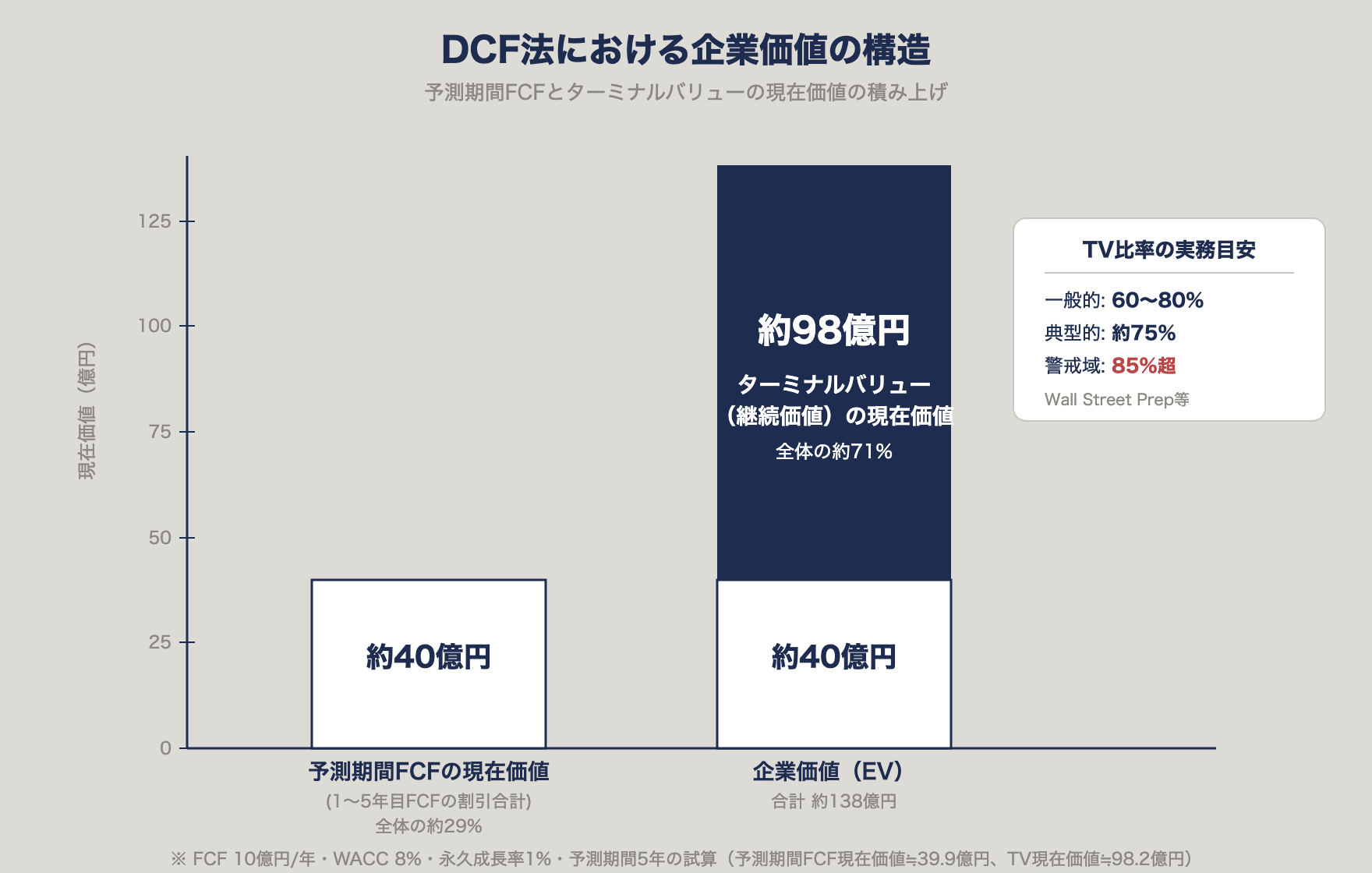

DCF法で企業価値を算定する際の構造は以下の通りです。

企業価値(EV) = 予測期間のFCF現在価値合計 + ターミナルバリューの現在価値予測期間は通常5〜10年ですが、企業が事業活動を永続することを前提とすると、予測期間の先にも価値が存在します。その「予測期間より先のすべて」を1つの数字に圧縮したのがターミナルバリューです。

なぜ企業価値評価額の60〜80%を占めるのか

DCF評価においてTVが全体の大半を占めるのは、予測期間の5〜10年分のFCFよりも、その先の永続的なFCFの総額が圧倒的に大きいためです。

| 予測期間 | 予測期間FCFの現在価値 | TVの現在価値 | TV比率 |

|---|---|---|---|

| 5年 | 約40億円 | 約98億円 | 約71% |

| 7年 | 約52億円 | 約84億円 | 約62% |

| 10年 | 約67億円 | 約67億円 | 約50% |

※ FCF 10億円/年(フラット)・WACC 8%・永久成長率1%を前提とした試算。FCFが予測期間中に成長する一般的な事業計画では、TV比率は同じ予測期間でもさらに高くなる傾向があります。

Corporate Finance Instituteや複数の実務文献でも、TVはDCF総額の60〜80%を占めるのが一般的であり、Wall Street Prepによれば典型的には約75%とされています。成長期の企業や予測期間を短く設定したケースでは、TV比率が90%を超えることもあります。

TV・継続価値・残存価値の用語整理

実務で頻出する類似用語を整理します。

| 用語 | 意味 | 使用場面 |

|---|---|---|

| ターミナルバリュー(TV) | 予測期間後の永続FCFの現在価値 | DCF法(一般的) |

| 継続価値 | TVの日本語訳 | 日本の実務・会計の文献 |

| 残存価値 | TVの別訳。資産売却益に近いニュアンスもある | 不動産・設備評価で併用 |

| 永続価値 | TVの別訳 | アカデミックな文献 |

M&A実務ではどれを使っても通じますが、本記事では「ターミナルバリュー(TV)」に統一します。

ターミナルバリューの計算方法2選【永久成長率法 vs エグジットマルチプル法】

実務でTVを計算する方法は、永久成長率法(ゴードン成長モデル)とエグジットマルチプル法の2つが標準です。DCFモデルでは両方を並記して相互にクロスチェックするのが一般的な作法です。

方法1:永久成長率法(ゴードン成長モデル)の計算式と具体例

永久成長率法は、予測期間後のFCFが一定の率で永続的に成長すると仮定する手法です。ゴードン成長モデルとも呼ばれます。

計算式:

TV = 最終年度FCF ×(1 + 永久成長率g)÷(WACC - 永久成長率g)数値例:

- 最終年度(5年目)FCF:10億円

- WACC:8%

- 永久成長率g:1%

TV = 10億円 ×(1 + 0.01)÷(0.08 - 0.01)

= 10.1億円 ÷ 0.07

≒ 144.3億円この144.3億円は「5年目時点」の金額なので、現在価値に割り戻す必要があります。

TVの現在価値 = 144.3億円 ÷(1.08)^5

≒ 98.2億円永久成長率法のメリットは「理論的で業界を問わず適用可能」、デメリットは「小さな前提の違いが結果に大きく影響する」点です。

方法2:エグジットマルチプル法の計算式と具体例

エグジットマルチプル法は、予測期間最終年度の財務指標(EBITDA等)に、類似会社の取引倍率(マルチプル)を掛けて算出する手法です。

計算式:

TV = 最終年度の財務指標(EBITDA等)× マルチプル倍率数値例:

- 最終年度(5年目)EBITDA:15億円

- 類似会社EV/EBITDA倍率:8倍

TV = 15億円 × 8倍

= 120億円

TVの現在価値 = 120億円 ÷(1.08)^5

≒ 81.7億円エグジットマルチプル法のメリットは「市場で観察可能な倍率を根拠にできるため説明しやすい」、デメリットは「倍率の選定にバイアスが入りやすく、類似会社の選別次第で数値が大きく変わる」点です。Wall Street PrepやCFIの資料では、業界プロフェッショナルはエグジットマルチプル法を好む傾向があり、説明責任上の防衛線として採用されるケースが多いとされます。

比較表:2手法のメリット・デメリット・使い分け基準

| 観点 | 永久成長率法 | エグジットマルチプル法 |

|---|---|---|

| 前提 | FCFが永続的に一定率で成長 | 予測期間終了時点で売却 |

| 必要なインプット | 最終年度FCF・WACC・永久成長率g | 最終年度EBITDA等・類似会社倍率 |

| 説明のしやすさ | 理論的だが仮定に依存 | 市場倍率で説明しやすい |

| バイアス | 永久成長率の設定バイアス | マルチプル選定バイアス |

| 推奨される場面 | 成熟産業・類似企業が少ない | M&A実務・業界マルチプルが確立 |

| 実務の作法 | クロスチェック用 | メインの算定根拠 |

実務では両方を計算し、レンジとして提示するのが標準です。数値が大きく乖離した場合は前提を見直します。

永久成長率の妥当な設定範囲は?【0〜2%が実務標準】

長期GDP成長率・インフレ率との関係

永久成長率は「企業が永続的に達成する成長率」の想定値ですが、長期的にはどの企業も経済全体の成長率を超え続けることはできないという制約があります。そのため、実務では以下のベンチマークを参考にします。

| ベンチマーク | 日本での目安 | 備考 |

|---|---|---|

| 長期実質GDP成長率 | 0.5〜1.0%(長期均衡値) | 内閣府「中長期試算」の成長移行ケース・過去投影ケース平均 |

| 期待インフレ率 | 1.5〜2.0% | 日銀「物価安定の目標」2% |

| 長期国債利回り | 2.0〜2.5%前後(2026年4月時点) | 10年国債利回り。日銀金融政策正常化により上昇基調 |

日本企業のM&A評価では、永久成長率は0〜1%で設定されるケースが一般的で、グローバル企業やインフレ率の高い国では1〜2%程度が採用されます。3%以上の永久成長率は、余程の根拠がない限り過大設定とみなされます。

WACCを上回る永久成長率は設定できない理由

永久成長率gは、理論上必ずWACC未満でなければなりません。

計算式 TV = FCF ×(1+g)÷(WACC-g) において、g ≧ WACC となると分母がゼロまたはマイナスになり、TVが無限大または負の値になります。これは「永続的にWACCを超える成長が可能」という非現実的な仮定を意味するため、実務では成立しません。

一般的には以下のルールが適用されます。

- g < 長期GDP成長率

- g ≦ 期待インフレ率

- g < WACC

業界別の永久成長率レンジ目安

業界特性により永久成長率の妥当レンジは異なります。

| 業界特性 | 永久成長率の目安 |

|---|---|

| 成熟・低成長産業(小売・製造) | 0〜0.5% |

| 一般的な産業(サービス・BtoB) | 0.5〜1.5% |

| 成長産業(IT・ヘルスケア) | 1.5〜2.5% |

| 衰退産業(印刷・石炭火力等) | -1〜0% |

マイナスの永久成長率は、構造的に縮小する産業で用いられることがあります。

ターミナルバリューに潜む5つの仮定リスク

TVはDCF評価額の大半を占めるため、仮定の置き方次第で結果が大きく歪みます。M&A実務で頻発する5つのリスクを整理します。

リスク1:永久成長率の過大設定

最も頻発するミスが永久成長率の過大設定です。予測期間終盤の成長率(例:年率5%)をそのまま永久成長率に適用してしまうケースが典型例で、結果としてTVが数倍に膨らみます。

回避策: 長期GDP成長率(日本では0.5〜1.0%)を上限ベンチマークとし、それを超える設定には合理的な根拠(例:継続的な人口増加地域での独占的ポジション)を求める。

リスク2:最終年度FCFの非正常化(ピーク/ボトムでのスナップショット)

TV計算の起点となる「最終年度FCF」が、特殊要因でピークまたはボトムとなっている場合、TVが歪みます。典型例は以下の通りです。

- 最終年度に大型設備投資が完了し減価償却費が増加している

- 一時的な大型受注で売上・FCFが跳ねている

- 運転資本の季節性で年度末の運転資本が異常値になっている

回避策: 最終年度を「正常化FCF(Normalized FCF)」に調整する。直近3〜5年の平均値、または事業計画の平常運転期の値を用いる。

リスク3:WACCとgの整合性欠如

永久成長率gを引き上げる際、WACC側の見直しがされないケースが頻発します。成長率を上げるなら、追加投資に必要なリスクも上がるのが自然ですが、WACCが据え置きだと結果的にTVが過大になります。

回避策: g・WACC・再投資率(CAPEX/FCF比率)をセットで検証する。

リスク4:運転資本・CAPEXとの連動漏れ

永久成長率g%でFCFが成長するということは、その成長を支える運転資本とCAPEXも同じ比率で増加するはずです。しかし実務モデルでは、TV計算式のFCFに運転資本増加・CAPEX増加が反映されていないケースが多くあります。

Wall Street Prepでも「永久成長率前提を変えたなら、純運転資本とPP&E投資にも対応する調整を加えるべきだが、多くのモデルではこれがリンクされていない」と指摘されています。

回避策: 永久成長率g%を適用するなら、FCF = 営業利益×(1-税率) + 減価償却 - CAPEX - 運転資本増加 のうち、CAPEXと運転資本増加もg%に連動させる。

リスク5:エグジットマルチプルの選定バイアス

エグジットマルチプル法では、類似会社の選定次第でTVが大きく変わります。意図的に高倍率の類似会社を選べば、TVは容易に1.5〜2倍に膨らみます。

回避策: 類似会社は規模・成長率・収益性・地域の4軸で客観的に選別し、選定プロセスをドキュメント化する。加えて、永久成長率法とのクロスチェックで整合性を確認する。

感応度分析の実務手順5ステップ

TVの仮定リスクを数値で把握する標準的な手法が感応度分析(Sensitivity Analysis)です。実務で使える5ステップを示します。

Step1:変動パラメータの特定(g・WACC・EBITDA)

感応度分析の対象とするパラメータを決定します。TV周りで優先順位が高いのは以下の3つです。なお永久成長率法では WACC − g が共通の分母となるため、g と WACC の感応度はほぼ同程度であり、前提次第で順序が入れ替わるケースもあります。

- 永久成長率g

- WACC

- 最終年度EBITDA/FCF(エグジットマルチプル法の場合)・マルチプル倍率

Step2:レンジの設定(±0.5%・±1.0%)

各パラメータの変動レンジを設定します。一般的な幅は以下の通りです。

| パラメータ | 標準レンジ | 保守的レンジ |

|---|---|---|

| 永久成長率g | ±0.5%(例:0.5%/1.0%/1.5%) | ±1.0% |

| WACC | ±0.5%(例:7.5%/8.0%/8.5%) | ±1.0% |

| EBITDAマルチプル | ±1〜2倍(例:7倍/8倍/9倍) | ±3倍 |

Step3:マトリクス作成(2軸)

gとWACCを2軸にしたマトリクスで企業価値を算出します。永久成長率法とエグジットマルチプル法を併用する場合は、EBITDA × マルチプル倍率の2軸でも別途マトリクスを作成すると感応度の全体像を把握できます。

永久成長率×WACC 感応度マトリクス例(単位:億円)

| WACC \ g | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 7.0% | 151 | 161 | 173 | 186 |

| 7.5% | 141 | 149 | 158 | 170 |

| 8.0% | 131 | 138 | 146 | 156 |

| 8.5% | 123 | 129 | 136 | 144 |

| 9.0% | 116 | 121 | 127 | 134 |

※ FCF 10億円/年(フラット)・予測期間5年の簡易試算(予測期間FCF現在価値+TV現在価値)。数値は概算値。

この例では、WACC 8%固定で g が 0.5%→2.0% に変わると企業価値が131億円→156億円へ約19%増加し、g 1.0%固定で WACC が 7%→9% に変わると161億円→121億円へ約25%減少します。1%程度の仮定差異が企業価値を15〜25%動かすという感覚を掴むことが重要です。

Step4:クロスチェック(2手法の数値比較)

永久成長率法とエグジットマルチプル法のTVが大きく乖離していないか確認します。実務上の目安として±20%以内であれば整合的と判断するケースが多いとされています。

| 手法 | TV現在価値 | 差異 |

|---|---|---|

| 永久成長率法(g=1%) | 98億円 | 基準 |

| エグジットマルチプル法(8倍) | 82億円 | -16% |

20%超の乖離がある場合は、いずれかの前提に問題がある可能性が高いため見直します。

Step5:ストレスシナリオの意思決定への反映

感応度分析の結果をベースケース/楽観/悲観の3シナリオに整理し、意思決定に反映します。

| シナリオ | g | WACC | 企業価値 |

|---|---|---|---|

| 悲観(Downside) | 0.5% | 9.0% | 約116億円 |

| ベース(Base) | 1.0% | 8.0% | 約138億円 |

| 楽観(Upside) | 1.5% | 7.0% | 約173億円 |

このレンジを踏まえ、「138億円」という単一の数値ではなく「116〜173億円」というレンジで交渉に臨むのがM&A実務の標準アプローチです。

M&A実務で使えるターミナルバリュー検証チェックリスト

FA・仲介から受領したDCF評価書のTVを検証する際、以下の10項目を確認してください。

- 永久成長率gは長期GDP成長率(日本で0.5〜1.0%)以下か

- g < WACC の関係が成立しているか

- 永久成長率法とエグジットマルチプル法の両方が計算されているか

- 2手法の乖離は±20%以内に収まっているか

- 最終年度FCFは正常化されているか(一時要因が除去されているか)

- CAPEX・運転資本増加がgと連動してモデル化されているか

- TV比率(TV/企業価値)は60〜80%の範囲か、90%超ではないか

- 感応度分析(g×WACCマトリクス)が添付されているか

- エグジットマルチプルの根拠となる類似会社リストが開示されているか

- ベース/楽観/悲観の3シナリオが提示されているか

このリストで3項目以上NGがある場合、TVの再計算または前提の見直しを求めるべきです。

まとめ:ターミナルバリューは「単一の数字」ではなく「レンジで捉える」

ターミナルバリューはDCF評価額の60〜80%を占める最重要項目であり、永久成長率±1%で企業価値が10〜20%動く高感応度のパラメータです。M&A実務で押さえるべきポイントは以下の3点です。

- 永久成長率モデルとエグジットマルチプル法を両方計算し、±20%以内の整合性を確認する

- 永久成長率は長期GDP成長率(日本で0.5〜1.0%)を上限ベンチマークとし、それを超える設定には合理的根拠を求める

- 感応度分析で3シナリオ(悲観/ベース/楽観)のレンジを提示し、単一の数値ではなく幅で意思決定する

TVを「ブラックボックスの1つの数字」として扱うのではなく、感応度分析で構造的なリスクを可視化することが、説明可能なバリュエーションへの第一歩です。

FAQ

Q1: ターミナルバリューが企業価値の90%を超える場合どうすべきか

TV比率が90%超となる場合、予測期間が短すぎるか、成長期企業で予測期間終盤のFCFが伸びすぎているケースが大半です。対応策は以下の2つです。

- 予測期間を5年→10年に延長し、成長が安定する時期までを明示的に予測する

- 永久成長率を保守的に見直す(例:1.5%→0.5%)

TV比率95%を超える評価書は、評価結果の信頼性が極めて低いと判断すべきです。

Q2: 永久成長率をマイナスに設定することはあるか

あります。構造的に縮小する業界(印刷・石炭火力・紙パルプ等)では、永久成長率を-1〜0%で設定するのが妥当なケースもあります。重要なのは「永久成長率=ポジティブな値」という思い込みを捨てることです。業界の長期トレンドに即した設定が求められます。

Q3: エグジットマルチプル法でマルチプルはどう選ぶべきか

類似会社(Comparable Companies/コンプス)のEV/EBITDA倍率の中央値または平均値を基準とするのが一般的です。選定基準は以下の4軸です。

- 規模(売上高・時価総額が対象会社と近い)

- 成長率(売上成長率・EBITDA成長率が近い)

- 収益性(EBITDAマージンが近い)

- 地域/事業モデル(同一の事業モデル・市場)

類似会社は最低5〜10社選定し、外れ値を除外したうえで中央値を採用するのが実務標準です。

Q4: ターミナルバリューと残存価値は同じ意味か

基本的に同じ意味で使われますが、ニュアンスに違いがあります。

- ターミナルバリュー(継続価値):企業が永続する前提での予測期間後の価値

- 残存価値:資産の売却価値や設備の処分価値を指すことがある(特に不動産・設備評価)

DCF法の文脈では両者は同義と考えて差し支えありませんが、資産評価の文脈で「残存価値」と言われた場合は売却価値を指している可能性があるため確認が必要です。

Q5: DCF予測期間は5年が適切か、10年が適切か

成熟企業は5年、成長企業は7〜10年が目安です。判断基準は「予測期間の終わりで、企業のFCF成長率が安定域に収まっているか」です。

- 成熟産業・安定企業:5年で十分

- 成長中のIT・ヘルスケア企業:7〜10年が必要

- スタートアップ:10年以上必要なケースもあるが、TV依存度が過大になるため要注意

予測期間を長くするほどTV比率は下がりますが、予測の不確実性は上がるというトレードオフがあります。

Q6: 非上場企業のDCFでもターミナルバリューは必要か

必要です。非上場・中小企業でも企業が永続する前提であればTVは不可欠です。ただし、非上場企業では以下の追加調整が求められます。

- サイズプレミアムをWACCに加算(中小企業では3〜6%程度)

- 非流動性ディスカウントを最終価値から控除(20〜30%程度)

- マルチプルは非上場取引倍率を使用(上場企業倍率より2〜3割低い)

これらの調整なしに上場企業と同じロジックでTVを算出すると、企業価値が過大評価されるリスクがあります。