年買法(ねんばいほう/年倍法)とは、対象会社の「時価純資産」に「営業利益の数年分」を営業権(のれん)として加算し、企業価値を算定する手法です。 式は「企業価値 = 時価純資産 + 営業利益 × 数年分」。中小企業M&Aで最も採用されている評価方法になります。

中小企業庁の登録M&A支援機関を対象に行われた実態調査(プルータス・マネジメントアドバイザリー/京都大学経営管理大学院、2023年)では、年買法は中小M&Aの現場で「最もよく使われている評価方法」と確認されました。利益指標は営業利益、倍率は1〜3倍が主流です。一方、日本公認会計士協会の企業価値評価ガイドラインや株価算定の主要教科書では年買法が標準手法として位置づけられておらず、理論的根拠は弱いと指摘されてきました。それでも中小企業M&Aで多用されるのは、中小企業ならではの構造的な事情があるからです。

目次

年買法(時価純資産+営業権法)とは何か

年買法は、コストアプローチ(時価純資産)とインカムアプローチ(将来収益)の折衷型です。時価評価した資産ベースの価値に、将来の収益力を表す営業権を上乗せします。「解散価値」に「継続企業としての超過収益力」を足した企業価値、というイメージです。

計算式:時価純資産 + 営業利益 × 数年分

基本式はこうなります。

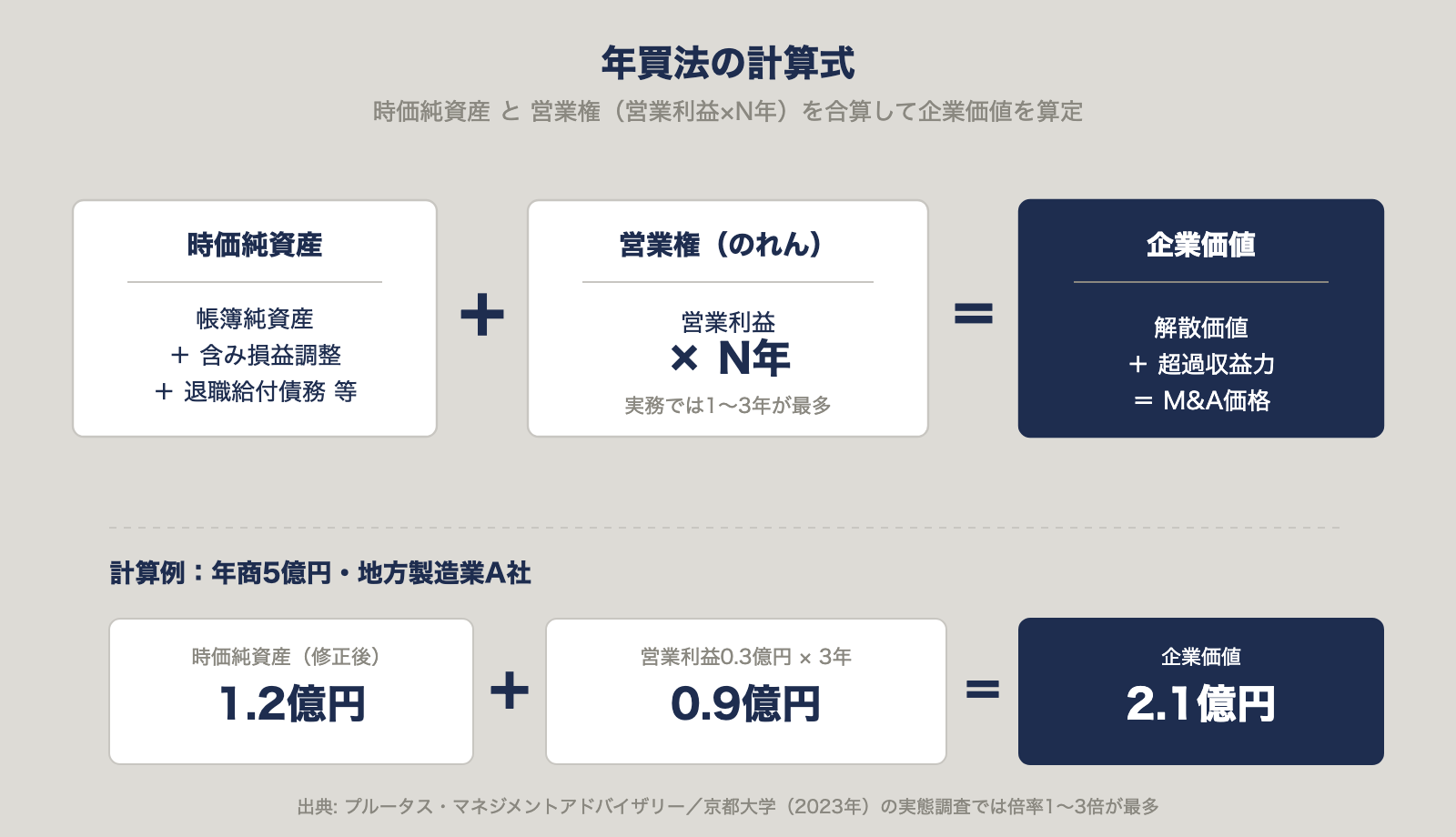

企業価値 = 時価純資産 + 営業利益 × N年

各パートの中身はシンプルです。時価純資産は、帳簿上の純資産を時価ベースに評価替えした金額。含み損益のある不動産・有価証券、退職給付債務、不良債権などを調整した後の数字になります。営業利益は直近期または直近3期平均を使い、非経常損益や役員報酬の過多分を正常化調整したうえで採用します。N年(倍率)は1〜5年が相場で、実務では1〜3倍が最多です。

営業権(のれん)の正体(ブランド・顧客基盤・ノウハウ)

営業権とは、貸借対照表には載らない「超過収益力の源泉」のことです。具体的には、こういった無形資産が該当します。

- 長年築いてきた顧客基盤・リピーター

- 地域・業界でのブランド認知

- 独自の技術・製造ノウハウ・レシピ

- 熟練した従業員の技能と組織文化

- 建設業許可・運送事業免許などの許認可

- 取引先ネットワーク、仕入先との信頼関係

どれも簿価には表れません。そこで、営業利益の数年分を上乗せするかたちで金銭的な価値を付けていきます。

「年買法」「年倍法」「時価純資産+のれん法」呼称の違い

実務では同じ手法を複数の呼称で呼びます。いずれも指す内容は同じです。

| 呼称 | 主に使う主体 |

|---|---|

| 年買法(ねんばいほう) | M&A仲介会社、金融機関 |

| 年倍法(ねんばいほう) | 一部仲介会社、税理士 |

| 時価純資産+営業権法 | 会計・税務専門家、学術論文 |

| 時価純資産+のれん法 | 監査法人系アドバイザー |

本記事では「年買法」で統一します。

【計算例で理解】年買法で企業価値はこう決まる

具体例で計算プロセスを確認します。

ケース: 年商5億円・従業員25名の地方製造業A社

| 項目 | 金額 |

|---|---|

| 帳簿純資産 | 1.0億円 |

| 不動産含み益(時価−簿価) | +0.3億円 |

| 退職給付未認識債務 | △0.1億円 |

| 時価純資産(修正後) | 1.2億円 |

| 直近3期平均 営業利益 | 0.3億円 |

| 適用倍率 | 3年 |

| 営業権 | 0.9億円 |

| 企業価値(年買法) | 2.1億円 |

時価純資産の算定ステップ

- 帳簿純資産をスタート値にする

- 資産側を評価替えする(土地・建物・有価証券・ゴルフ会員権を時価評価し、回収不能債権・滞留在庫を減額)

- 負債側に漏れていた項目を追加する(退職給付債務、未払残業代、偶発債務、オフバランス保証債務)

- 評価差額に実効税率を乗じて繰延税金を認識する

営業権の算定ステップ(直近3期平均の扱い)

基本は直近3期の営業利益平均を使います。ここに正常化調整を加えるのがポイント。過大な役員報酬、オーナー一族への地代家賃、プライベート費用、一時的な特別損益などを除外して、本来の稼ぐ力に近づけます。

コロナ禍のような異常期の年度は除外するか、加重平均で調整するのが無難です。こうして整えた営業利益に倍率(年数)を乗じて営業権を算出します。

なぜ中小企業M&Aで年買法が多用されるのか?5つの理由

中小企業M&Aで年買法が選ばれる理由は、理論的な優位性ではありません。中小企業という対象の特性と、交渉プロセスの制約に根ざしています。

理由1: 会計知識で計算できる圧倒的な簡便性

計算に必要なのは貸借対照表と損益計算書だけ。DCF法が要求する5〜10年の事業計画、加重平均資本コスト(WACC)、ターミナルバリューの算定といった高度な財務知識は要りません。オーナー経営者が電卓で検算できる数少ない評価手法です。

売り手・買い手・仲介会社の三者が同じ土俵で議論できるため、交渉の出発点(ファーストプライス)を置きやすくなります。

理由2: 時価純資産(最低ライン)を担保できる売り手保護

年買法は必ず時価純資産を含むため、企業価値が純資産を下回ることはありません。売り手オーナーにとって大きな防波堤です。

DCF法で事業計画が悲観的に評価されると、企業価値が純資産を下回る(=資産の切り売りより低い評価になる)ケースがあります。年買法ではこの「下振れ」が構造的に起きません。後継者不在で長年積み上げた内部留保がある中小企業ほど、この特性を好みます。

理由3: 事業計画の精緻化が不要(DCF法との最大の違い)

多くのオーナー系中小企業では、投資家向けに精緻化された事業計画が整っていません。オーナーの頭の中に計画がある、部分的な売上予測しかない、といった状態が普通です。

DCF法はこの事業計画を前提にするため、売り手と買い手で「将来成長率」の見解が合わず交渉が停滞しがち。年買法は過去実績の営業利益を基準にするので、将来予測を合意する手間自体を省けます。

理由4: 類似上場会社が見つからない中小企業でも適用可能

類似会社比較法(マルチプル法)は、同業種・同規模の上場企業のEV/EBITDA倍率などを参照します。ところが、年商数億円のニッチ産業や地場産業では「比較対象となる上場企業」が存在しないケースが大半です。

年買法は外部データを必要とせず、対象会社単独の財務データのみで算定可能。類似会社が見つからない中小企業でも問題なく使えます。

理由5: 中小M&A支援機関の慣行として定着している

中小企業庁の登録M&A支援機関を対象とした実態調査(プルータス/京都大学、2023年)では、76.5%が「会社もしくは担当者の過去の経験」に基づいて倍率を決めていると回答しました。倍率決定を動かしているのは理論計算ではなく、業種ごと・地域ごと・案件規模ごとに形成された「経験則の相場観」です。

この慣行が定着しているため、新規参入のアドバイザーもまず年買法から学びます。M&A専業の仲介会社は金融機関・士業より年買法の使用頻度が高い、という属性差も確認されています。

年買法と他のバリュエーション手法の比較

中小企業M&Aで用いられる主要4手法を比較します。

| 手法 | アプローチ | 計算難易度 | 中小企業への適合 | 理論的根拠 | 主な使用場面 |

|---|---|---|---|---|---|

| 年買法 | コスト+インカム折衷 | 低 | ◎ | △ | 中小企業M&Aの主力 |

| DCF法 | インカム | 高 | △ | ◎ | 事業計画が精緻な中堅〜大企業 |

| 類似会社比較法 | マーケット | 中 | △ | ○ | 類似上場企業が存在する案件 |

| 時価純資産法(単体) | コスト | 低 | ○ | ○ | 清算前提・不動産保有会社 |

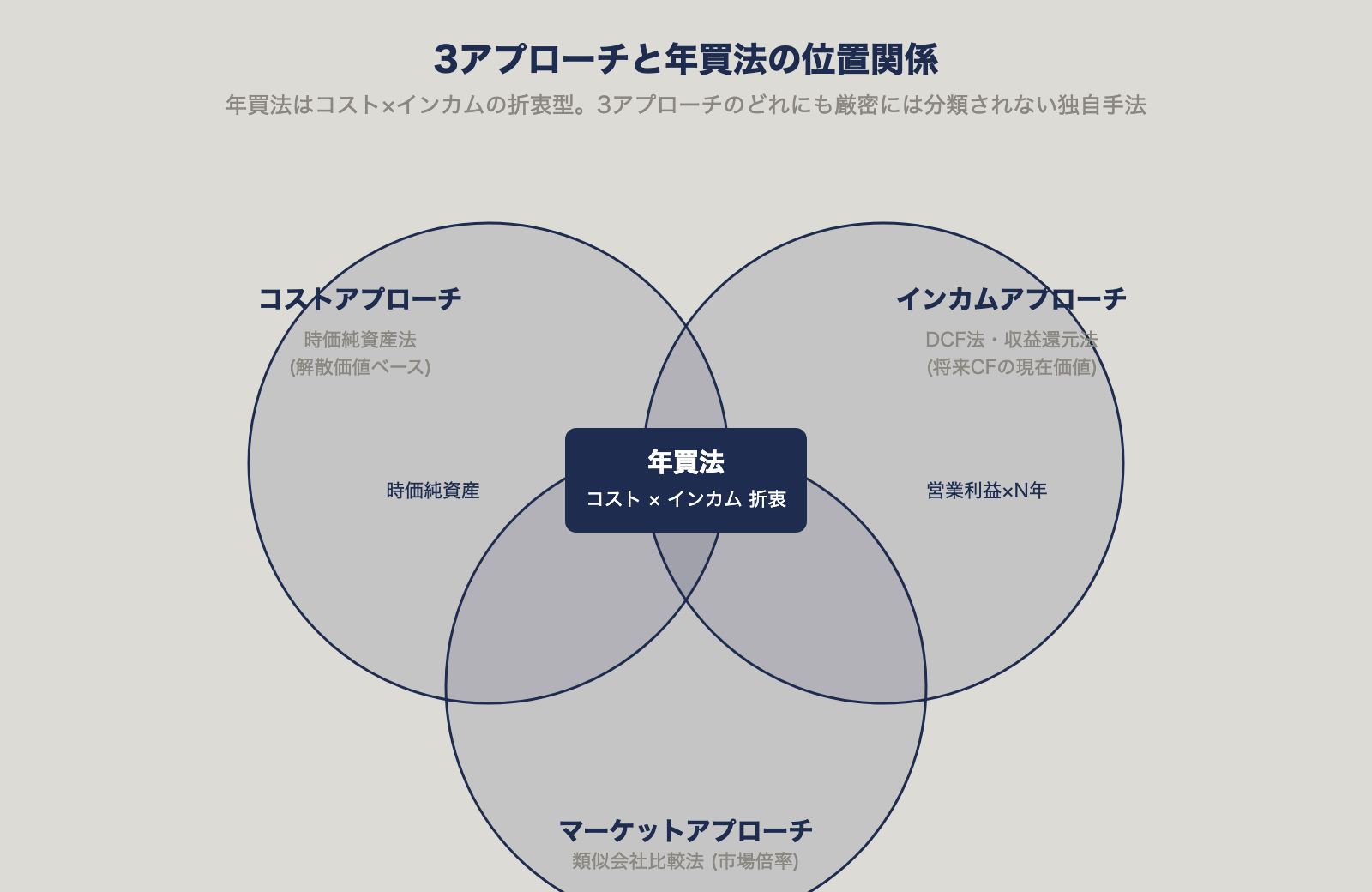

コスト・インカム・マーケットの3アプローチとの位置関係

バリュエーションの3アプローチは、それぞれ見ているものが違います。コストアプローチ(時価純資産法)は純資産ベースで、解散価値に近い数字。インカムアプローチ(DCF法・収益還元法)は将来キャッシュフローの現在価値。マーケットアプローチ(類似会社比較法・類似取引比較法)は市場倍率の援用、という整理です。

年買法はコスト(時価純資産)とインカム(営業利益)を単純合算する折衷型。3アプローチのどれにも厳密には分類されない独自手法です。ファイナンス理論上はDCF法が最も厳密とされるため、年買法は「簡便法」の位置づけになります。

併用で精度を上げる「クロスチェック」実務

実務では年買法を主軸に、DCF法・類似会社比較法でクロスチェックを行うのが標準です。

- 年買法で算定して交渉のたたき台を置く

- DCF法で将来成長性を反映させて検証する

- 類似会社比較法で市場相場との整合性を確認する

3手法の結果が大きく乖離する場合は、事業計画や時価純資産の前提を再精査します。

営業権の年数は何年が適切か?相場と決定ロジック

年買法で最大の論点は「何年分の営業利益を上乗せするか」です。

実態調査:倍率1〜3倍が最多(中小企業庁調査)

プルータス・マネジメントアドバイザリーと京都大学が中小企業庁の登録M&A支援機関に対して行った実態調査(2023年)では、倍率は1〜3倍が最も使用されていることが確認されています。利益指標は営業利益が最多で、この点は金融機関・士業・M&A専業のいずれでも差がありません。

実務では3年前後を中心に調整されることが多く、業績が堅調な案件で5年まで伸びる、業績悪化案件で1〜2年に圧縮される、といった幅を持って運用されます。

76.5%が経験則で決定している現実

同調査では、76.5%のM&A支援機関が「会社もしくは担当者の過去の経験」に基づき倍率を決定していると回答しました(プルータス/京都大学、2023年)。理論モデルや学術論文ではなく、案件経験の蓄積による相場観が実務の主流になっています。

つまり、倍率交渉は「客観的に正しい数字」を探す作業ではなく「当事者が納得できる数字」を探す作業。ここを理解しておくと、交渉での落としどころが見えやすくなります。

年数を押し上げる要因/押し下げる要因(7つの観点)

| 要因 | 押し上げ(倍率↑) | 押し下げ(倍率↓) |

|---|---|---|

| 業績トレンド | 右肩上がり | 横ばい・減少 |

| 顧客基盤 | 大口顧客に依存せず分散 | 特定顧客集中 |

| 経営者依存度 | 組織で運営できる | オーナー個人の営業力頼み |

| 業界見通し | 成長産業・参入障壁あり | 斜陽産業・競争激化 |

| 許認可・資格 | 取得が困難な許認可あり | 誰でも参入可能 |

| 従業員の定着 | 中核人材が残留する | キーマン離職リスクあり |

| 市場状況 | 買い手優位に傾いていない | 買い手市場 |

年買法のメリット・デメリット

メリット:交渉土台・売り手納得感・スピード

- 計算が簡便で、当事者全員が理解できる

- 時価純資産が下限になるため売り手が納得しやすい

- 事業計画の合意形成が不要で交渉スピードが速い

- 類似上場企業が不要で、業種を問わず適用できる

- M&A支援機関の慣行として定着しており、事実上の業界標準になっている

デメリット:理論的根拠の弱さ・恣意性・市況非連動

- ファイナンス理論に基づかない(日本公認会計士協会ガイドライン・主要教科書に明示的な位置づけがない)

- 倍率決定に客観性がない(76.5%が経験則)

- 将来成長性を反映しにくい(過去実績ベース)

- 市況・金利・業界動向が価格に反映されない

- 一時的な利益変動に影響されやすい(3期平均でも限界あり)

マクサス・コーポレートアドバイザリー等の専門家は、年買法の理論的根拠の弱さを指摘し、DCF法や類似会社比較法との併用を推奨しています。

税務上の取扱い:のれん(資産調整勘定)は5年均等償却

年買法で算定した価格でM&Aが成約すると、会計・税務上の「のれん」処理が発生します。

会計上20年以内 vs 税務上5年の二重管理

| 区分 | 償却期間 | 償却方法 |

|---|---|---|

| 会計基準(日本基準) | 20年以内 | 効果の及ぶ期間で定額法 |

| 税務(資産調整勘定) | 5年(60ヶ月) | 月割定額 |

| IFRS(国際会計基準) | 規則的償却なし | 毎期減損テスト |

日本の中小企業は会計と税務の両方を管理する必要があり、税務上は固定の5年、会計上は事業実態に応じた期間、という二重管理になります。

平成29年度改正:月割計算への移行

平成29年度税制改正により、資産調整勘定(税務上ののれん)の償却計算が年度単位から月割計算へ移行しました。取得月から60ヶ月で均等償却するため、期中取得では按分計算が必要になります。

事業譲渡 vs 株式譲渡でのれんの扱いが変わる

事業譲渡の場合、買い手にのれん(資産調整勘定)が発生し、5年償却で損金算入できます。節税効果が出るスキームです。一方、株式譲渡では買い手の個別BSにのれんが載りません。連結BSに現れるのれんも税務損金にならないため、節税メリットはほぼゼロです。

買い手にとっては事業譲渡の方が税務メリットが大きい。ところが売り手にとっては、事業譲渡だと法人に課税、株式譲渡だと個人に分離課税となり、通常は株式譲渡の方が手取りが多くなります。この「買い手メリットと売り手メリットがズレる」点が、スキーム交渉の中心論点。税務シミュレーションで最適解を探すのが定石です。

年買法を使うときの実務チェックリスト【売り手/買い手別】

売り手が準備すべき3つの資料

- 正常化損益計算書(過大役員報酬・私的経費を除外した実態PL、直近3期)

- 時価純資産明細(不動産・有価証券・ゴルフ会員権の時価、退職給付債務、偶発債務)

- 営業権の定性資料(顧客名簿、許認可一覧、キーマン組織図、取引先契約書)

買い手が検証すべき5つのポイント

- 営業利益の正常化調整が、売り手に有利すぎる方向に振れていないか

- 時価純資産に、過大な不動産含み益が計上されていないか

- 退職給付債務・未払残業代など、簿外負債が漏れていないか

- 倍率(年数)の根拠が、業種相場から乖離していないか

- 主要顧客・キーマンの離脱リスクが倍率に織り込まれているか

アドバイザーへの確認事項

- 適用倍率の根拠(過去案件・業種データ)

- DCF法・類似会社比較法とのクロスチェック結果

- 税務上ののれん償却シミュレーション

- スキーム(株式譲渡/事業譲渡)別の手取り比較

よくある質問(FAQ)

Q1. 年買法に理論的根拠がないと言われるのは本当ですか?

概ね事実です。年買法は日本公認会計士協会の「企業価値評価ガイドライン」や株価算定の主要な学術教科書で標準的な評価手法として明示的に位置づけられておらず、ファイナンス理論からは直接導出できません。マクサス・コーポレートアドバイザリーをはじめ複数の専門家が「理論的根拠に乏しい」と指摘しています。ただし、中小企業M&A実務では簡便性と交渉適合性から定着しており、「理論的に正しい手法」ではなく「実務的に機能する手法」として使用されています。

Q2. 営業利益の代わりにEBITDAを使うのはアリですか?

実務上は可能で、減価償却費が大きい設備集約型産業(製造業・運送業・ホテル業など)ではEBITDAを使うケースがあります。ただし中小企業庁の実態調査では利益指標は営業利益が最多と確認されており、EBITDAを使う場合は設備投資負担を別途考慮する必要があります。買い手が維持CAPEXを織り込まずにEBITDAに倍率を乗じると過大評価になるため注意が必要です。

Q3. 赤字企業には年買法は使えませんか?

営業赤字の場合、営業権はゼロまたはマイナスとなり、年買法では時価純資産のみで企業価値が算出されます。ただし、一時的な赤字(コロナ禍・設備投資先行期など)であれば正常化調整で黒字化できるケースもあり、直近期だけで判断せず3期以上の推移で評価します。構造的赤字企業は年買法ではなく清算価値法での算定が適切です。

Q4. 年数を5年以上にすることはありますか?

実態調査では1〜3年が主流ですが、成長性が極めて高い案件・希少な許認可を持つ案件・強固なブランドを持つ案件で5年以上が適用されることもあります。ただし、年数が伸びるほど将来予測の不確実性が高まり、買い手の投資回収期間が長期化するため、買い手側から強い抵抗を受けるのが通常です。10年を超える設定は一般的ではありません。

Q5. 年買法とDCF法で結果が大きくずれた場合はどうすればいい?

乖離の原因を分析します。主な要因は「将来成長率」「割引率(WACC)」「時価純資産の評価差」「営業権倍率の妥当性」の4点です。DCF法が高く出る場合は将来成長シナリオが楽観的、年買法が高く出る場合は倍率が相場から乖離している可能性があります。実務では両手法の中間値を起点に交渉することが多く、類似会社比較法を加えた三角測量で妥当性を検証します。

Q6. のれんの税務償却は売り手・買い手どちらに影響しますか?

税務上ののれん(資産調整勘定)の5年償却は買い手の節税に影響します。事業譲渡で営業権を認識すると、買い手は営業権額を5年で均等償却して損金に算入できるため、キャッシュフローが改善します。一方、株式譲渡では買い手の個別BSにのれんは計上されず、税務メリットは発生しません。売り手は譲渡益課税の観点からスキームを選定するため、買い手のメリットと売り手のメリットが一致しない点を理解した上で価格交渉する必要があります。

まとめ:年買法は「交渉の出発点」として活用せよ

年買法(時価純資産+営業権法)は、中小企業M&Aで最も使われるバリュエーション手法です。理論的根拠には乏しいものの、計算が簡便で、売り手を下限値で守れて、事業計画がなくても動かせる。登録M&A支援機関を対象とした実態調査(プルータス/京都大学、2023年)でも、主流の手法として確認されています。

大事なのは、年買法を「唯一の正解」として使わないこと。あくまで交渉の出発点として位置づけることです。営業権の年数(倍率)は76.5%が経験則で決まる世界なので、最終的な価格を決めるのは当事者の納得感になります。DCF法・類似会社比較法でクロスチェックしつつ、税務スキーム(株式譲渡/事業譲渡)による手取りの差まで含めて総合判断する。ここが後悔のないM&Aとの分かれ道です。

本記事の5つの理由(簡便性・売り手保護・計画不要・比較不要・慣行定着)を押さえたうえで、自社案件に年買法を当てはめるときは、倍率の根拠と他手法との整合性をアドバイザーに確認してみてください。