本記事では、M&Aの代表的な手法の一つである事業譲渡と、会社そのものの売買を意味するM&A(特に株式譲渡)について、その定義からメリット・デメリット、そして選ぶ際の判断ポイントまで、初心者の方にも分かりやすいように徹底的に比較解説します。

事業譲渡とM&Aの基本的な違い

事業譲渡とM&Aは、広義ではどちらも企業価値の移転を伴う取引ですが、対象となる範囲や手続きに根本的な違いがあります。

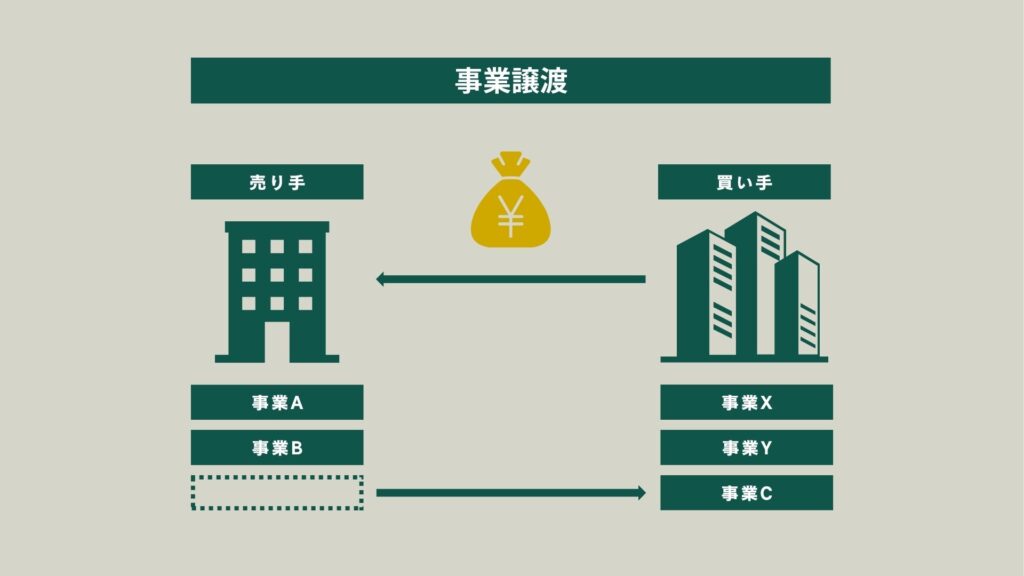

事業譲渡とは何か(事業単位で売買する取引)

事業譲渡とは、会社が持つ事業の一部、あるいはすべてを、契約によって個別に買い手に譲り渡す取引形態です。会社という法人格は存続し、その一部の事業(特定の資産、負債、権利義務など)だけが売買の対象となります。たとえば、ある会社が展開する3つの事業のうち、1つの事業部門だけを売却する、といったケースがこれにあたります。

M&A(株式譲渡)とは何か(会社そのものを引き継ぐ取引)

M&A(Mergers and Acquisitions:合併と買収)は、広範な意味を持ちますが、中小企業のM&Aで最も一般的に用いられる手法が株式譲渡です。株式譲渡では、会社の株主が持つ株式を買い手が取得することで、会社の経営権そのものを引き継ぎます。会社という法人格はそのまま存続しますが、経営者と株主が変わるため、会社を「丸ごと引き継ぐ」ことになります。

「会社ごと引き継ぐ」か「特定事業だけを引き継ぐ」かという違い

事業譲渡とM&Aの最も大きな違いは、何を対象として取引するかという点にあります。

- 事業譲渡

会社から特定の事業だけを切り離し、その事業に関連する個別の資産・負債・契約などを売買の対象とします。 - M&A(株式譲渡)

会社そのもの(法人格)を売買の対象とし、株式の譲渡を通じて、会社が持つすべての資産、負債、契約、従業員などを一体として引き継ぎます。

事業譲渡とM&Aの費用・手続きの複雑さの比較

手続きの複雑さや発生する税金にも違いが見られます。

| 比較項目 | 事業譲渡 | M&A(株式譲渡) |

| 取引の対象 | 特定の事業、個別の資産・負債・契約 | 会社そのもの(株式) |

| 手続きの複雑さ | 個別の契約承継が必要で複雑になりがち | 株式の譲渡手続きのみで比較的シンプル |

| 主な発生税 | 譲渡会社(売り手)に法人税、消費税(原則) | 譲渡株主(売り手)に所得税・住民税(譲渡益に対し) |

| 簿外債務の承継 | 原則なし(必要なものだけ承継) | 会社に潜む簿外債務・リスクもすべて承継 |

事業譲渡の特徴とメリット・デメリット

事業譲渡は、特定の目的を持った柔軟な取引を可能にする手法です。

事業譲渡の仕組み(対象資産・人員・契約を個別に移転)

事業譲渡では、譲渡対象となる事業に含まれる資産(設備、在庫、不動産など)、負債(借入金など)、従業員、そして各種契約(取引先との契約、ライセンス契約など)を、個別に特定し、それぞれ買い手へ移転する手続きが必要です。従業員の雇用契約や、取引先との契約は、原則として個別に同意を得て巻き直し(再契約)が必要になります。

メリット:不要な事業だけ売却できる / 買い手は必要な資産だけ選べる

事業譲渡の大きなメリットは、売り手にとって不採算事業やノンコア事業など、会社全体を残しながら不要な事業だけを切り離し、売却できる点です。また、買い手にとっては、売り手企業の抱える不要な資産や、将来のリスクとなり得る簿外債務などを引き継ぐことなく、本当に必要な資産や事業だけを選んで買収できる点が魅力です。

デメリット:契約の個別承継が必要で手続きが多くなる

一方で、デメリットとして、個別の契約承継が必要となるため、手続きが煩雑になり、時間と労力がかかる点が挙げられます。特に取引先の数が多い場合、すべての契約について承諾を得て再契約を結ぶ必要があり、この手続きが破談のリスクを高める原因になることもあります。また、消費税が課税される資産(設備や営業権など)が含まれる場合、原則として消費税の納税義務が発生する点も考慮が必要です。

事業譲渡が向いているケース(例:不採算事業だけ切り離したい場合)

- 不採算事業やノンコア事業など、特定の一部事業のみを切り離したい場合

- 買い手側が、特定の資産や事業ノウハウだけをピンポイントで取得したい場合

- 売り手側が、会社に残る事業への影響を最小限に抑えたい場合

M&A(株式譲渡)の特徴とメリット・デメリット

M&Aにおける株式譲渡は、シンプルさと包括的な承継が特徴です。

M&A(株式譲渡)の仕組み(株主から株式を買い取るだけで承継完了)

M&A(株式譲渡)の仕組みは非常にシンプルです。会社の株主が、その保有する株式を買い手に売却するだけで、経営権が移転します。これにより、会社が保有するすべての資産、負債、契約、従業員は、特別な手続きなしにそのまま買い手側に引き継がれます。

メリット:手続きが比較的シンプル / 従業員・契約関係をそのまま維持できる

最大のメリットは、手続きのシンプルさとスピード感です。個別の契約巻き直しが不要なため、取引先や従業員との関係をそのまま維持できる点が、事業の継続性という観点から非常に優れています。また、売り手である株主の利益に対しては、原則として約20%の税率で所得税・住民税が課税されるため、事業譲渡と比べて税負担が軽くなるケースが多いことも魅力です。

デメリット:簿外債務やリスクも引き継ぐ可能性がある

M&A(株式譲渡)の最大のデメリットは、会社を「丸ごと引き継ぐ」ため、表面化していない簿外債務(未払いの残業代、将来的な訴訟リスクなど)や潜在的なリスクもすべて買い手が引き継いでしまう点です。そのため、買い手側は、デューデリジェンス(買収監査)を徹底的に行い、潜在リスクを事前に把握することが非常に重要になります。

M&Aが向いているケース(例:会社の経営を丸ごと引き継ぎたい場合)

- 会社全体の経営資源(ブランド、人材、ノウハウ、顧客基盤)を一体として引き継ぎたい場合

- 手続きを迅速に、かつシンプルに進めたい場合

- 取引先や従業員の雇用契約をそのまま維持したい場合

事業譲渡とM&Aを選ぶときの判断ポイント

適切なM&Aの手法を選ぶためには、自社の目的や状況を正確に把握することが重要です。

引き継ぎたい範囲(全部か一部か)で判断する

まず、「会社全体を売買したいのか、それとも特定の事業だけを売却したいのか」という引き継ぎたい範囲で判断します。

- 会社全体の継続的な発展を目指すなら → M&A(株式譲渡)

- 不採算事業や一部事業の整理・売却が目的なら → 事業譲渡

この違いが、手法選択の出発点です。

従業員や取引先との関係をどう維持したいか

従業員や取引先との関係性を重視する場合も重要な判断ポイントです。

- 雇用・契約関係をそのまま維持したい、手続きの手間を省きたい → M&A(株式譲渡)

- 個別の同意を得る手間はかかっても、必要な部分だけを承継したい → 事業譲渡

事業譲渡の場合、個別の再契約が必要になるため、取引先との関係性に一時的な影響が出る可能性も考慮に入れる必要があります。

税務・費用・スケジュールの違いを踏まえて検討する

手続きのスケジュール(M&Aの方が一般的に早い)、発生する税金(譲渡側・買収側双方)、そして手数料を含む費用の違いを比較検討することも不可欠です。特に税務面では、事業譲渡では消費税が発生する可能性があるなど、手法によって税負担の構造が大きく変わるため、専門家への相談が必須です。

まとめ:事業譲渡とM&Aの違いを理解し、目的に合う手法を選ぶ

事業譲渡とM&A(株式譲渡)は、似ているようで全く違う性質を持つ取引手法です。どちらの手法を選ぶかによって、手続きの煩雑さ、税金、そして将来的なリスクの承継範囲が大きく変わります。自社のM&Aの目的を明確にし、本記事で比較解説したそれぞれの仕組み、メリット・デメリットを総合的に理解した上で、最も目的に合った手法を選択することが、成功への鍵となります。