M&Aにおいて、売り手と買い手の間で最も交渉が難航するのが「譲渡価格」の決定です。

「将来性を評価して高く売りたい」と考える売り手と、「実績重視でリスクを抑えて安く買いたい」という買い手。この双方の価格に対する溝を埋める解決策として、近年注目されているのがアーンアウト条項です。

本記事では、アーンアウト条項とはどのような仕組みなのか、M&A初心者の方にもわかりやすくメリットやデメリット、導入時の注意点を徹底解説します。

目次

アーンアウト条項とは何かを具体的に理解する

M&Aの現場では、専門用語が多く飛び交いますが、「アーンアウト条項」はその中でも特に金銭的な条件に関わる重要なキーワードです。まずは、この言葉の定義と、なぜこの仕組みが必要とされるのか、その背景から丁寧に紐解いていきましょう。

アーンアウト条項とはどんな場面で使われる契約なのか

アーンアウト条項とは、M&A(企業の合併・買収)を行う際に、譲渡代金の全額を契約時に支払うのではなく、一部を「後払い」にする契約条項のことです。

通常の買い物であれば、商品を受け取った時点でお金を全額支払うのが一般的です。しかし、企業の買収においては、「その企業が将来どれくらい利益を出すか」という未来の価値が価格に含まれます。この「未来の価値」に対する見解は、売り手と買い手で食い違うことがよくあります。

そこで、「一定期間後に、あらかじめ決めておいた目標(売上や利益など)を達成できたら、その分の上乗せ代金を追加で支払います」という約束を交わします。これがアーンアウト条項です。主に、売り手が買収後も会社に残り、経営を継続する場合などに多く利用されます。

買い手と売り手がアーンアウト条項を使う理由

なぜ、わざわざこのような複雑な支払い方法をとるのでしょうか。最大の理由は、「価格交渉のデッドロック(行き詰まり)を解消するため」です。

- 売り手の主張

「今は利益が少ないが、開発中の新サービスが当たれば来年は大きな利益が出る。だから今の実績だけで安く評価されたくない。」 - 買い手の主張

「新サービスが当たる保証はない。不確実な未来に対して、現時点で高いお金は払えない。」

このように平行線をたどってしまい、M&A自体が破談になることは珍しくありません。

ここでアーンアウト条項を使うと、「では、実際に新サービスが当たったら、その時に追加でお支払いしましょう」という条件付き合意が可能になります。つまり、双方の「納得感」を醸成するための架け橋となる機能を持っているのです。

事業譲渡・株式譲渡でのアーンアウト条項の位置づけ

M&Aの手法には主に「株式譲渡」と「事業譲渡」がありますが、アーンアウト条項はどちらのケースでも利用可能です。

法的な位置づけとしては、「条件付対価」や「変動対価」と呼ばれます。

M&A契約書の中では、基本合意の段階から議論されることもあれば、最終契約の段階で価格調整の手段として盛り込まれることもあります。

- 固定対価: M&A成約時(クロージング)に確実に支払われる金額

- 変動対価(アーンアウト): 将来の結果次第で支払われるかどうかが決まる金額

この2階建ての構造にすることで、リスクを分散しつつ、成功した際のリターンを共有するパートナーシップ型の契約と言えるでしょう。

アーンアウト条項の仕組みをわかりやすく分解する

概念がわかったところで、次は実際にどのようなプロセスで計算され、支払われるのか、その具体的な仕組みを見ていきましょう。

アーンアウト条項が適用される「条件」と「期間」

アーンアウト条項を設定する際、曖昧な約束はトラブルの元です。そのため、契約書には非常に細かい定義がなされます。特に重要なのが「期間」と「条件」です。

【期間の設定】

一般的には1年〜3年程度で設定されるケースが多いです。IT業界など変化の激しい業界では1年〜2年、製造業など成果が出るのに時間がかかる業界では3年〜5年といったように、事業の特性に合わせて設定されます。期間が長すぎると、市場環境が変化しすぎて目標設定の意味が薄れたり、売り手のモチベーション維持が難しくなったりするため、適切な期間設定が求められます。

【条件の基準】

「何を達成したら支払うのか」という指標です。

- 財務指標: 売上高、粗利益、EBITDA(営業利益+減価償却費)、純利益など

- 非財務指標: 会員登録数、新店舗の出店数、特定技術の特許取得、FDA承認(医薬品の場合)など

明確に数値化でき、かつ客観的に検証可能な指標を選ぶのが鉄則です。

成果に応じて追加対価を支払う流れを図解レベルで理解する

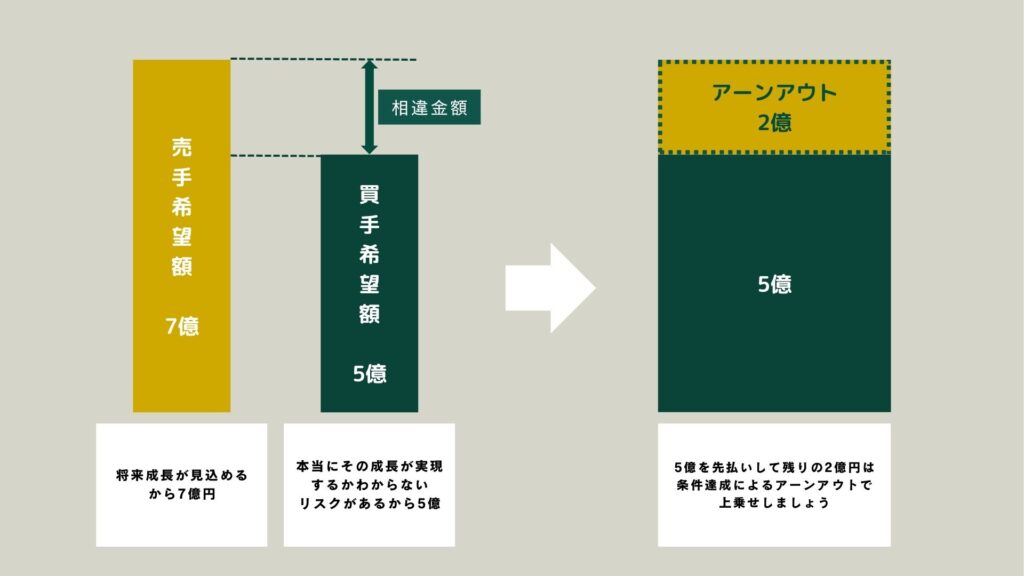

アーンアウトの支払いは、以下のようなステップで進行します。ここでは、簡単なモデルケースとして「基本合意額5億円+アーンアウト最大2億円」のM&Aを想像してください。

- クロージング(M&A成立日)

- 買い手は売り手に対し、固定対価である5億円を支払います。

- 売り手(旧経営者)は、引き続き対象会社の社長として経営を続けます。

- 対象期間(例:1年間)の経営

- 売り手は、アーンアウト条件達成のために経営努力を行います。

- 買い手は、経営に必要なリソース提供やモニタリングを行います。

- 期間終了・実績の確定

- 1年後の決算で、目標としていた「営業利益1億円」を達成できたか確認します。

- 結果、営業利益が1億2,000万円となり、目標をクリアしました。

- 追加対価の支払い

- 条件達成が確認されたため、買い手は売り手に対し、アーンアウト対価である2億円を追加で支払います。

- これにより、M&Aの総額は7億円となりました。

もし目標未達だった場合は、追加の2億円は支払われません(または達成率に応じて減額されます)。これがアーンアウト条項の基本的なフローです。

目標数値(売上・利益・KPIなど)がどのように設定されるか

目標数値の設定は、アーンアウト条項の設計において最も繊細な部分です。高すぎれば売り手のやる気を削ぎ、低すぎれば買い手が損をします。一般的には、過去の実績ではなく事業計画書(将来予測)をベースに設定されます。

| 指標の種類 | 特徴と注意点 |

| 売上高 | 特徴: わかりやすく、計算の余地が少ない。 注意点: 利益を度外視した安売りや広告費の大量投下で達成できてしまうリスクがある。 |

| 営業利益 / EBITDA | 特徴: 企業の収益力を反映するため、買い手が好む指標。 注意点: 買い手側の都合による経費(本社管理費の配賦など)で利益が圧縮されると、売り手が不利になるため調整が必要。 |

| KPI(会員数等) | 特徴: スタートアップなど、まだ赤字だがユーザーが増えている企業で有効。 注意点: マネタイズ(収益化)に直結しない質の悪いユーザーが増える恐れがある。 |

最近のトレンドとしては、一つの指標だけでなく、「売上高〇〇円以上かつEBITDA〇〇円以上」といった複合的な条件を設定し、健全な成長を促すケースも増えています。

実際の企業買収でよくあるアーンアウト条項の例

実際の契約書に盛り込まれる計算式の一例を紹介します。

※初心者の方でもイメージしやすいよう、簡略化しています。

【ケース:段階的支払い方式】

- 条件: 買収後1年目のEBITDA(本業の儲け)を基準とする。

- 計算式:

- EBITDAが5,000万円未満の場合:追加支払いなし

- EBITDAが5,000万円以上〜1億円未満の場合:5,000万円を超えた分の50%を支払う

- EBITDAが1億円以上の場合:一律3,000万円を支払う

このように、「0か100か」だけでなく、達成度合いに応じたスライド方式を採用することで、売り手のモチベーションを持続させる工夫が凝らされることもあります。

アーンアウト条項のメリットとデメリットを明確に整理する

アーンアウト条項とは、魔法の杖ではありません。使い方を間違えると大きなトラブルに発展します。ここでは売り手・買い手それぞれの視点から、メリットとデメリットを整理します。

売り手側がアーンアウト条項を活用するメリット

売り手にとって最大のメリットは、「自社のポテンシャルを正当に評価してもらえるチャンスが増える」ことです。

- 売却価格の最大化現時点での実績ベースでは評価されない「将来の成長」をお金に換えることができます。自信のある経営者にとっては、より高いEXIT(出口戦略)を実現できる手段となります。

- 早期のM&A成立希望価格に固執して交渉が長引くよりも、アーンアウトを受け入れることで早期に成約させ、事業成長のスピードを落とさずに済むという利点があります。

- 経営関与の継続とモチベーション会社を売却した後も、「雇われ社長」としてではなく、自分の成果が自分に返ってくるオーナー経営者に近い感覚で仕事に取り組めます。

買い手側がアーンアウト条項を導入するメリット

買い手にとっては、「リスクヘッジ(危険回避)」が最大のメリットです。

- 高値掴みの防止(買収リスクの低減)最初から満額を支払うのではなく、実績が出てから支払うため、「買収した途端に業績が悪化した」という事態になっても、金銭的なダメージを抑えられます。

- 売り手のモチベーション維持(リテンション)M&A直後に前経営者がやる気を失い、業績が下がるケースは少なくありません。アーンアウトがあれば、売り手も必死に業績向上を目指すため、PMI(買収後の統合プロセス)がスムーズに進みやすくなります。

- 初期キャッシュアウトの抑制買収代金の一部を数年後に支払うことになるため、手元の資金を一気に減らさずに済み、資金繰りに余裕が生まれます。

トラブルになりやすいデメリット・リスク

一方で、アーンアウト条項には特有のリスクがあります。最も多いのは「経営方針を巡る対立」です。

- 売り手の不満

「目標達成のために広告費を使いたいのに、買い手親会社が予算を承認してくれなかったせいで未達になった!妨害だ!」 - 買い手の不満

「売り手がアーンアウト達成のために、必要な設備投資をケチって目先の利益ばかり追っている。これでは会社の将来が危ない。」

このように、「短期的成果を追う売り手」と「中長期的成長を望む買い手」の間で利害が対立し(利益相反)、人間関係が悪化するケースがあります。また、買収後に親会社から派遣された役員等の人件費や管理コストをどう扱うかで揉めることもあります。

アーンアウト条項のリスクを下げるための契約ポイント

こうしたトラブルを避けるために、契約時には以下のポイントを握っておく必要があります。

- 経営権の範囲

売り手がどこまで自由に経費を使えるか、人事権を持てるかを明確にする。 - 会計基準の統一

親会社の管理費配賦など、利益を押し下げる要因を計算から除外する(これを「調整後EBITDA」などで定義します)。 - 協力義務

買い手が事業運営を不当に阻害しないことを明記する。

アーンアウト条項を使うべきケースと避けるべきケース

アーンアウト条項とは、全てのM&A案件に適しているわけではありません。相性の良いケースと悪いケースがあります。

創業者が残る買収や成長中事業に向いている理由

最も相性が良いのは、「創業社長がそのまま会社に残り、事業を牽引するケース」です。

特にITベンチャーやスタートアップ企業のように、有形資産(工場や不動産)よりも「人」や「ノウハウ」に価値がある場合、キーマンである社長が抜けると価値が激減します。アーンアウト条項は、キーマンを繋ぎ止める「手錠」の役割と、やる気を引き出す「人参」の役割を同時に果たします。

また、急成長中の事業で、前年比200%成長などを続けている場合も、過去の実績だけで評価するのは不適切なため、アーンアウトが有効に機能します。

アーンアウト条項が機能しにくい事業の特徴

逆に、以下のようなケースでは避けたほうが無難です。

- 完全統合(吸収合併)を目指す場合買収後すぐに親会社のシステムやオペレーションに統合し、人員も再配置したい場合、売り手独自の数値目標を管理するのが難しくなります。

- 事業再生(ターンアラウンド)案件:赤字企業を救済するようなM&Aでは、そもそも利益目標を立てることが困難であり、売り手経営者が退任することが前提のケースが多いため、馴染みません。

- 成熟産業で業績が安定している場合毎年の売上がほぼ一定の企業であれば、予測のブレが少ないため、最初から確定価格で合意したほうが、計算の手間や契約コストを省けます。

専門家が注意するアーンアウト条項のチェック項目

M&Aアドバイザーなどの専門家は、アーンアウト条項を設計する際、以下のような点に目を光らせています。

- 「最大支払額(キャップ)」の設定

予想以上に業績が良すぎた場合、買い手の支払いが青天井にならないよう上限を設けているか。 - 「下限設定(フロア)」の有無

最低でもこれだけは払うという保証があるか。 - 税務上の取り扱い

将来支払われる対価が、譲渡所得として課税されるのか、給与所得(ボーナス)として扱われるのか。これによって税率が大きく変わるため、税務リスクの確認は必須です。

まとめ:アーンアウト条項とは何かを理解しM&Aを成功させる要点

M&Aの成功は、その後の「事業成長」にあります。アーンアウト条項とは、その未来の成長を売り手と買い手でコミットするための重要なツールです。最後に要点を振り返ります。

アーンアウト条項の基本概念と利用目的の要点整理

- アーンアウト条項とは、買収後の成果に応じて後から追加でお金を払う仕組み。

- 売り手の「高く売りたい」と買い手の「リスクを抑えたい」という価格の溝を埋めるために使われる。

- IT企業やスタートアップなど、将来の成長性が評価の主軸になるM&Aで頻繁に利用される。

メリット・デメリットから見た導入判断の基準

- メリット: 売り手は売却益アップの可能性があり、買い手はリスクヘッジができる。

- デメリット: 買収後の経営方針の違いで対立が起きやすく、契約内容が複雑になる。

- 判断基準: 売り手経営者が残るのか、指標は明確に測定できるか、双方がリスクを許容できるかを検討する。

成功するアーンアウト条項の設定に必要な視点

アーンアウト条項を成功させるカギは、「公平性」と「明確性」です。

売り手だけに有利、あるいは買い手だけに有利な条件は、後のトラブルに直結します。どのような状況になれば、いくら支払われるのか。計算式に曖昧さはないか。買収後の経営権はどこまで保証されるのか。

これらをM&Aアドバイザーや弁護士などの専門家を交えて、徹底的にシミュレーションし、契約書に落とし込むことが大切です。