本記事では、敵対的買収の基本から代表的な手法、日本で実際に起きた事例、そして企業がとるべき具体的な防衛策までを、専門的な視点からわかりやすく解説します。

敵対的買収とは何か

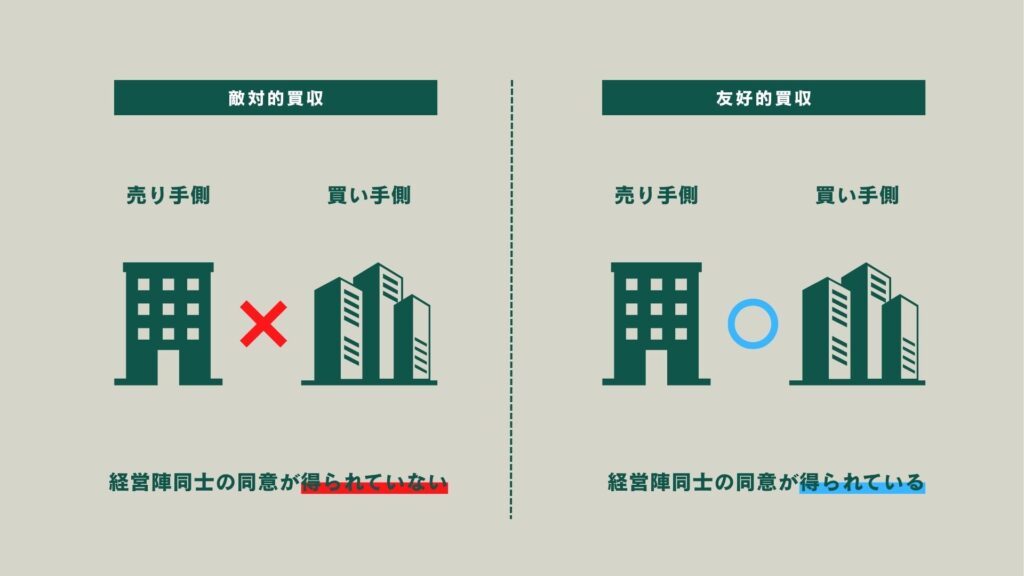

敵対的買収とは、買収対象企業の経営陣や取締役会の同意を得ずに、その企業の株式を買い集め、支配権の獲得を目指すM&A(Mergers and Acquisitions:企業の合併・買収)のことです。

敵対的買収の基本的な意味と友好的買収との違い

| 項目 | 敵対的買収 | 友好的買収(フレンドリー・テイクオーバー) |

| 経営陣の同意 | 得られていない | 得られている |

| 買収の目的 | 経営陣を交代させるなど、経営方針の変更を伴うことが多い | 企業の成長戦略や事業シナジーの実現など、友好的な合意に基づく |

| プロセス | 買収側が一方的にTOB(株式公開買付)などを仕掛けることが多い | 事前の交渉やデューデリジェンス(企業監査)を経て、合意に至る |

最も大きな違いは、買収対象企業の経営陣が買収提案に賛同しているかどうか、という点です。敵対的買収では、買収側が経営陣の反対を押し切って株主に直接働きかけ、株式の過半数を取得することで支配権を奪おうとします。

敵対的買収が起こる背景(支配権の獲得・経営方針の変更など)

敵対的買収が起こる主な背景には、以下のようなものがあります。

- 支配権の獲得

買収側が、対象企業の事業や技術、ブランドなどを自社のものにするため、支配権の獲得を最優先とする場合。 - 株主価値の向上

対象企業が持つ資産や収益力に対して、現在の株価が安すぎると買収側が判断した場合(バリュー投資)。買収後、経営陣を交代させたり、不採算事業を売却したりして、企業価値を最大化し、株主に還元することを目指します。 - 経営方針の変更

買収側が、対象企業の現在の経営方針は誤っていると考え、自らが経営権を握り、経営方針を刷新することを目指す場合。 - 事業シナジーの追求

稀ではありますが、友好的買収に至らなかった場合でも、対象企業との事業統合による大きなメリットが期待できる場合に、敵対的買収に踏み切ることもあります。

株式公開企業で敵対的買収が起きやすい理由

敵対的買収は、株式公開企業(上場企業)を対象とすることがほとんどです。その理由は、株式公開企業の場合、市場を通じて誰でも株式を購入することが可能だからです。

- 株式の流動性

市場に流通している株式をTOBなどの手法を使って買い集めることで、経営陣の同意がなくとも支配権の獲得が可能です。 - 株主の分散

多くの株主が存在するため、経営陣が少数の株式しか保有していない場合、買収側が多数派の株主から支持を得やすい状況が生まれます。

敵対的買収の代表的な手法

敵対的買収は、主に金融市場や証券取引所の仕組みを利用して行われます。最も一般的に用いられる代表的な手法を解説します。

TOB(株式公開買付)の仕組みと流れ

TOB(Take Over Bid:株式公開買付)は、敵対的買収の最も代表的な手法です。

- 買付条件の公表

買収側が「いつからいつまでに」「いくらで」「何株まで」買い付けるかを、新聞やインターネットなどを通じて広く公表します。この買付価格は、通常、現在の市場価格よりも高額に設定されます(プレミアムを付ける)。 - 株主への直接的な提案

株主は、この提案に賛同すれば、市場を通さずに買収側に自分の株式を売却できます。 - 目標株数の達成

買収側は、目標とする株数を取得できれば、支配権を握ることができます。

TOBは、経営陣の同意なしに、株主に直接、高値での売却機会を提供することで、敵対的買収を成功に導く強力な手段となります。

株式の市場内での買い増しによる支配権獲得

敵対的買収の初期段階として、買収側が市場(証券取引所)で対象企業の株式を少しずつ買い進める方法もあります。

- 大量保有報告書

金融商品取引法に基づき、発行済み株式総数の5%を超えて株式を保有した場合、その日から5営業日以内に大量保有報告書を提出し、公表しなければなりません。 - 市場攪乱を避ける

TOBの公表前に、市場価格を大きく変動させないように、買い集めを慎重に行うことがあります。 - 20%ルール

買い集めた株式の合計が20%を超えると、それ以降は原則としてTOBでしか買い増しができなくなります。これは、株主に公平な売却機会を提供するためです。

経営陣交代を狙う委任状争奪戦(プロキシファイト)

委任状争奪戦(プロキシファイト)は、敵対的買収において、経営権の獲得を目指す重要な手法の一つです。

- 株主総会での対決

買収側が株主総会で、現経営陣の提案(役員選任など)に反対し、独自の提案(自らが推薦する取締役の選任など)を行います。 - 委任状の収集

買収側と現経営陣は、それぞれ株主に対し、議決権の行使を自分たちに委任するよう激しく働きかけます。 - 勝利で支配権

株主総会で多数の委任状や議決権を獲得した側が勝利し、経営権を掌握します。

これは、株式の過半数を持たずとも、株主の支持を得ることで経営権を奪取できる点が特徴です。

日本における敵対的買収の主な事例

日本でも、記憶に新しい大型の敵対的買収事例がいくつか存在します。これらの事例は、敵対的買収のダイナミズムと、企業が取る防衛策の重要性を物語っています。

ライブドア vs ニッポン放送の事例:急速な株式取得による対立

| 事例名 | ライブドア vs ニッポン放送 |

| 時期 | 2005年 |

| 概要 | IT企業のライブドア(当時)が、メディア企業であるニッポン放送の株式を市場外取引やTOBにより急速に買い集め、支配権を狙った事例です。 |

| 結果 | ニッポン放送側が防衛策を講じ、最終的にフジテレビ(ニッポン放送の親会社)がニッポン放送を完全子会社化し、ライブドアから株式を買い取る形で敵対的買収は終結しました。 |

| 教訓 | 買収のスピード感と、敵対的買収がグループ企業全体に波及する可能性を示しました。 |

王子製紙 vs 北越製紙の事例:大型メーカー同士の争い

| 事例名 | 王子製紙 vs 北越製紙 |

| 時期 | 2006年 |

| 概要 | 大手製紙メーカーである王子製紙が、同業の北越製紙に対し、TOBによる敵対的買収を仕掛けた事例です。両社の経営統合による業界再編を目指しました。 |

| 結果 | 北越製紙は、大株主である三菱商事に第三者割当増資(友好的な第三者への支援)を行い、防衛策を講じました。この結果、王子製紙のTOBは不成立に終わり、敵対的買収は失敗しました。 |

| 教訓 | 友好的な第三者(ホワイトナイト)による防衛策の有効性と、同業種間での再編を巡る激しい争いを象徴しています。 |

スティールパートナーズの日本企業への投資戦略と影響

スティールパートナーズは、アメリカの投資ファンドで、2000年代に日本市場において多くの企業に対して敵対的買収や委任状争奪戦を仕掛けたことで知られています。

- 戦略

経営効率が悪く、株価が割安な(PBRなどの指標が低い)日本の上場企業をターゲットにしました。 - 影響

敵対的買収そのものは成功に至らないケースもありましたが、彼らの提案(増配要求、自社株買い要求など)は、日本企業のガバナンス(企業統治)や株主還元意識を大きく変えるきっかけとなりました。 - 企業の意識変革

このようなファンドの動きは、日本企業に敵対的買収への防衛策を真剣に検討させる大きな要因となりました。

企業がとれる敵対的買収の防衛策

敵対的買収から自社を守るためには、準備しておく「予防策」と、実際に買収を仕掛けられた際に発動する「対抗策」があります。

事前に導入する買収防衛策(ポイズンピル・黄金株など)

| 防衛策の種類 | 概要 | 効果 |

| ポイズンピル(毒薬) | 買収者が一定以上の株式を買い集めた場合、既存の株主に対して、新株を大幅な割引価格で取得する権利を与える。 | 買収者の持ち株比率を強制的に希釈(薄める)し、買収コストを大幅に引き上げる。最も一般的な敵対的買収防衛策。 |

| 黄金株(ゴールデンパラシュート) | 会社にとって重要な事項(合併など)について、特定の株主(主に創業家や現経営陣)に拒否権を与える特別な種類の株式。 | 敵対的買収による企業支配を事実上不可能にする強力な防衛策。ただし、乱用は株主価値を損なうリスクがある。 |

| ティンパラシュート | 敵対的買収が成功し、経営陣が交代した場合に、退任する役員に対して多額の退職金や報酬を支払う取り決め。 | 買収後のコストを増やし、買収を思いとどまらせる。 |

取締役会や株主総会での防衛の手続き

実際に敵対的買収の提案がなされた場合、取締役会は株主の利益を最大化する観点から、買収提案を評価します。

- 意見表明

取締役会は、買収提案に対する賛否を表明し、その理由を株主に明確に伝えます。 - 株主総会への付議

買収防衛策を発動するため、またはその他の対抗策を実施するために、株主総会を開催して株主の承認を得る手続きをとることもあります。 - 情報開示

株主に対して、買収側の真の意図や提案の妥当性について、正確かつ詳細な情報を提供します。

友好的な第三者に支援を依頼する「ホワイトナイト」戦略

ホワイトナイト(白い騎士)戦略は、敵対的買収を仕掛けられた際に、現経営陣に友好的な第三者(別の企業など)に助けを求める防衛策です。

- 友好的な買収を依頼

経営陣が友好的な第三者に、敵対的買収を仕掛けた側よりも高い価格でTOBを実施してもらう、あるいは自社に友好的な第三者割当増資(新株を発行して株主になってもらう)を行ってもらうことで、敵対的買収側の支配権獲得を阻止します。 - 経営の継続

これにより、敵対的買収側の意図とは異なる形で経営権が移転(あるいは支配権が強化)され、現経営陣や企業の友好的な経営方針が維持される可能性が高まります。

まとめ|敵対的買収とは何かを理解し、適切な防衛策を備えることが重要

敵対的買収の仕組みを知ることで自社を守ることができる

敵対的買収は、資本主義社会における企業競争の一つの形であり、企業価値が市場で正しく評価されていない場合に発生しやすい現象です。TOBや委任状争奪戦といった敵対的買収の具体的な仕組みと、それがどのように支配権の移動に繋がるのかを理解することは、自社を守るための第一歩です。敵対的買収は、株主価値の向上を促す側面もありますが、経営の混乱を招くリスクも伴います。