この記事では、「EBITDAとは」何か、その定義から計算方法、営業利益との違い、そしてどのような場面で活用されるのかまで、初心者の方にも分かりやすく解説します。

EBITDAとは何かを理解する

まずは、EBITDAという指標の基本的な定義と、なぜそれが重要視されるのかについて見ていきましょう。

EBITDAの定義(税引前・支払利息前・減価償却前利益)

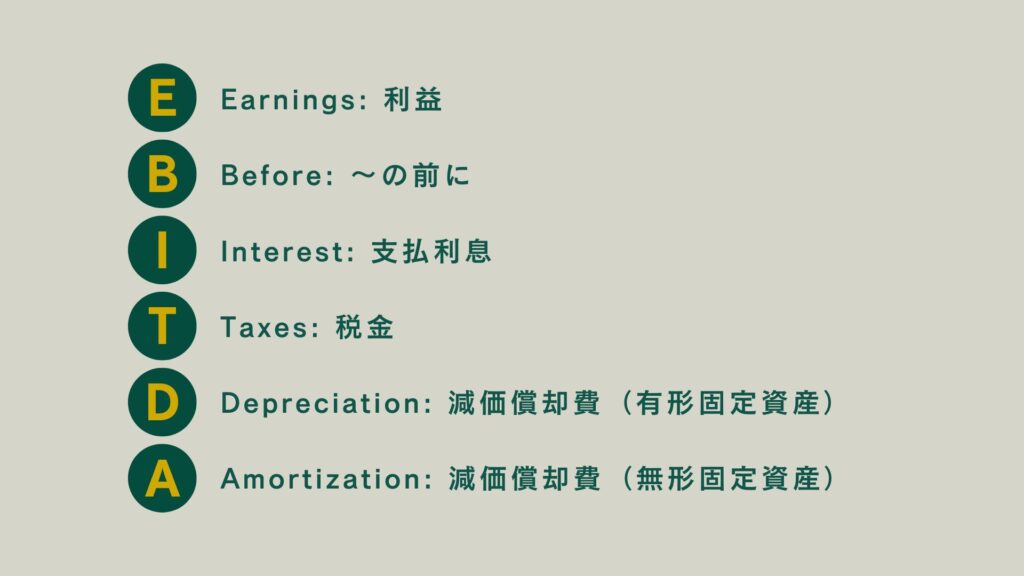

EBITDAとは、"Earnings Before Interest, Taxes, Depreciation, and Amortization" の頭文字を取った略語です。日本語に直訳すると「利払前・税引前・減価償却前利益」となります。

EBITDAとは、簡単に言えば「企業が本業でどれくらいの現金(キャッシュ)を生み出す力があるか」を示す指標の一つです。

EBITDAが注目される背景と投資家が重視する理由

では、なぜ「営業利益」や「純利益」だけでなく、EBITDAが注目されるのでしょうか。

最大の理由は、EBITDAが「会計上のルールによる影響を受けにくい」指標だからです。

企業が利益を計算する際、「減価償却費」という費用を計上します。これは、工場や機械などの高額な設備(固定資産)を購入した際、その費用を一度に計上するのではなく、使用できる年数(耐用年数)にわたって分割して費用計上する会計上のルールです。

重要なのは、この「減価償却費」は「実際には現金が出ていかない費用(ノンキャッシュ・コスト)」であるという点です。設備投資時(例:3年前)に大きなお金は出ていっていますが、今期の費用として計上される減価償却費は、帳簿上の調整にすぎません。

EBITDAは、この減価償却費を(計算上)差し引く前の利益を示すため、「その企業が本業で生み出したキャッシュフロー」により近い数値と見なされます。投資家は、企業が将来にわたって安定的にキャッシュを生み出せるかを重視するため、EBITDAを重要な判断材料とします。

EBITDAと会計ルールの関係(国や基準で変わらない指標)

EBITDAがグローバルな投資家に好まれるもう一つの理由に、「会計基準の違いを吸収しやすい」という特徴があります。

国や企業が採用する会計基準(例:日本基準、IFRS(国際財務報告基準)、米国GAAP)によって、減価償却費の計算方法(例:定額法か定率法か)や、その他の細かなルールの扱いが異なる場合があります。

例えば、A社とB社がまったく同じ事業を行っていても、採用する会計基準や減価償却の方法が違えば、最終的な「営業利益」の数値は変わってきてしまいます。

EBITDAは、こうした会計方針の違いが出やすい「減価償却費」の影響を計算から除外するため、異なる国の企業や、異なる会計基準を採用している企業同士を比較する際に、「共通のものさし」として機能しやすいのです。

EBITDAの計算式と営業利益との違い

EBITDAとは何かを理解したところで、次に具体的な計算方法と、よく似た指標である「営業利益」や「EBIT」との違いを明確にしましょう。

EBITDAの計算式と具体例(営業利益+減価償却費)

EBITDAには厳密な計算方法もありますが、実務上、特に日本企業を分析する際には、以下の簡易的な計算式が最もよく使われます。

EBITDA = 営業利益 + 減価償却費

- 営業利益: 決算短信や損益計算書(P/L)に記載されています。

- 減価償却費: 決算短信や有価証券報告書、またはキャッシュフロー計算書(営業キャッシュフローの区分)で確認できます。

【具体例】

2つの会社(A社・B社)の業績を見てみましょう。

| 項目 | A社 | B社 |

| 売上 | 100億円 | 100億円 |

| 営業利益 | 10億円 | 15億円 |

| 減価償却費 | 8億円 | 2億円 |

この2社を「営業利益」だけで比較すると、B社(15億円)の方がA社(10億円)よりも優秀に見えます。

では、EBITDAを計算してみましょう。

- A社のEBITDA = 10億円(営業利益) + 8億円(減価償却費) = 18億円

- B社のEBITDA = 15億円(営業利益) + 2億円(減価償却費) = 17億円

EBITDAで比較すると、A社(18億円)の方がB社(17億円)よりも「本業でキャッシュを生み出す力」は強い、という逆転の評価になります。

営業利益との違い(設備投資の影響を受けない指標)

上記の例で見たように、営業利益とEBITDAの最も大きな違いは「減価償却費(=過去の設備投資の影響)を含むかどうか」です。

- 営業利益:

- 「本業で稼いだ利益」を示します。

- 減価償却費が費用として差し引かれています。

- そのため、大規模な設備投資を(過去に)行うと減価償却費が大きくなり、営業利益は圧迫されます。

- EBITDA:

- 「本業で生み出したキャッシュフローに近い利益」を示します。

- 営業利益に減価償却費を足し戻します。

- そのため、設備投資の規模やタイミング(=減価償却費の大小)に左右されにくい、企業の「素の実力」を評価できます。

A社は、多くの設備投資(減価償却費8億円)を行った結果、営業利益は10億円に留まりましたが、キャッシュを生み出す力(EBITDA)は18億円ありました。一方、B社は設備投資が少なかった(減価償却費2億円)ため営業利益は15億円と高く見えましたが、キャッシュ創出力(EBITDA)は17億円でした。

EBITDAとは、このように設備投資戦略の違いをフラットにして比較するための指標なのです。

EBITDAとEBITの違い(利息や減価償却の扱い)

EBITDAとともによく使われる指標に「EBIT(イービット)」があります。

- EBIT (Earnings Before Interest and Taxes):

- 「利払前・税引前利益」を意味します。

- 計算式(簡易版):

EBIT = 営業利益 - (※厳密には

EBIT = 税引前当期純利益 + 支払利息 - 受取利息ですが、日本の会計基準では営業利益とほぼ近しい値になることが多いです)

EBITとEBITDAの違いは「DA」、つまり「減価償却費」を考慮するかどうかです。

| 指標 | 計算式(簡易版) | 特徴(何の影響を排除するか) |

| 営業利益 | 売上総利益 - 販管費 | - |

| EBIT | 営業利益 | 金利(借入の影響)、税金(税率の影響) |

| EBITDA | 営業利益 + 減価償却費 | 金利、税金、減価償却(設備投資の影響) |

EBITDAは、EBITからさらに減価償却費の影響も除外することで、より「キャッシュフロー」に近い概念として使われます。

EBITDAが使われる場面と活用メリット

EBITDAは、特に「企業比較」や「M&A(企業の合併・買収)」の文脈で頻繁に登場します。

企業の稼ぐ力を比較する指標としてのEBITDA

前述のA社・B社の例のように、EBITDAは「事業モデルが異なる企業」を比較する際に役立ちます。

例えば、自社で大規模な工場を持つ「製造業(A社のような)」と、工場を持たずに設計・販売だけを行う「ファブレス企業(B社のような)」を比較する場合を考えます。

製造業は減価償却費が大きくなりがちなため、営業利益率は低く出る傾向があります。一方、ファブレス企業は設備を持たないため減価償却費が小さく、営業利益率は高く出やすいです。

営業利益率だけを見て「ファブレス企業の方が効率的だ」と結論づけるのは早計かもしれません。EBITDAを比較することで、設備投資戦略の違いを一旦脇に置き、「事業そのものが生み出すキャッシュ」を比較評価できます。

減価償却の影響を排除するメリット

減価償却費の影響を排除することには、大きく2つのメリットがあります。

- 過去の投資判断に左右されない評価ができる:減価償却費は、あくまで「過去に行った設備投資」を費用化しているものです。EBITDAは、その過去の意思決定の影響を除き、「今現在、どれだけ稼げているか」を測るのに適しています。

- 会計方針の違いを吸収できる:減価償却の計算方法(定額法、定率法など)は、企業がある程度選択できます。方針が違えば、同じ設備でも計上される減価償却費は変わります。EBITDAは、この会計方針の違いにも左右されにくいというメリットがあります。

設備産業やM&AでEBITDAがよく使われる理由

EBITDAが特に重要視されるのは、以下の2つの分野です。

1. 設備産業(インフラ、製造、通信など)

メーカー、鉄道、電力、通信キャリアといった業界は、事業を行うために巨額の設備投資が不可欠です。必然的に減価償却費の負担が重くなり、営業利益が実力よりも低く見えがちです。

こうした業界の企業を評価する際、投資家はEBITDAを用いて「設備投資の負担を除いた、本業の収益力」を確認します。

2. M&A(企業の合併・買収)

M&Aにおいて、買い手企業は買収対象の企業価値(値段)を算定する必要があります。その際、最も重視されるのが「将来どれだけキャッシュを生み出すか」です。

EBITDAは、そのキャッシュ創出力を測る簡便的な指標として広く使われます。

M&Aの実務では、「EV/EBITDA倍率(イーブイ・イービットディーエーばいりつ)」という指標が頻繁に使われます。これは、企業の価値(EV = 企業価値)が、EBITDAの何倍になっているかを示すものです。

EV/EBITDA倍率 = EV(企業価値) ÷ EBITDA

この倍率を使うことで、同業他社と比較して、買収価格が割高か割安かを判断する目安とします。EBITDAとは、M&Aの世界において企業価値を測るための「共通言語」の一つとなっているのです。

まとめ:EBITDAとは企業の稼ぐ力を示す重要指標

最後に、EBITDAの要点を整理しましょう。

EBITDAの要点整理(意味・計算式・営業利益との違い)

- EBITDAとは:

- "Earnings Before Interest, Taxes, Depreciation, and Amortization"の略。

- 日本語では「利払前・税引前・減価償却前利益」。

- 簡単に言えば「本業が生み出すキャッシュフローに近い利益」のこと。

- 計算式(簡易版):

EBITDA = 営業利益 + 減価償却費

- 営業利益との違い:

- 営業利益は、減価償却費(実際には現金が出ていかない費用)を差し引いた後の利益。

- EBITDAは、減価償却費を足し戻す(差し引く前)の利益。

- これにより、設備投資や会計方針の影響を除いた「真の稼ぐ力」を評価しやすくなる。

EBITDAを理解すると企業比較や投資判断に役立つ理由

EBITDAを理解することは、企業の表面的な利益(営業利益や純利益)だけでは見えてこない、「企業の底力」を分析するために非常に役立ちます。

特に、設備投資の規模が異なる企業間(例:製造業とIT企業)や、会計基準が異なるグローバル企業を比較する際に、EBITDAは公平な比較を助ける強力なツールとなります。

M&Aや株式投資の世界では、EBITDAは企業の収益性や価値を測るスタンダードな指標です。