複数の事業を束ねるグループ経営において、「1+1」が2以上になる状態を「コングロマリット・プレミアム」と呼びます。多くの企業が目指すこの状態は、関連性の低い事業同士が一緒になることで、かえって企業価値が下がる「ディスカウント」とは真逆の現象です。

本記事では、このコングロマリット・プレミアムがどのような意味を持ち、どうすれば発生するのか、その条件や具体的な事例を交えながら、初心者にもわかりやすく解説します。

コングロマリット・プレミアムの基本

まずは、「コングロマリット・プレミアム」という言葉を理解するための基本的な知識から整理していきます。

コングロマリット経営とは何か

コングロマリット(Conglomerate)とは、もともと「寄せ集まった」「塊になった」といった意味を持つ言葉です。経営の文脈では、関連性の低い多様な事業を、M&A(企業の合併・買収)などを通じて傘下に収め、多角的に事業を展開する企業グループのことを指します。

例えば、家電メーカーが金融事業やエンターテイメント事業に乗り出したり、IT企業が運輸業やヘルスケア事業を手がけたりするケースがこれにあたります。

企業がコングロマリット経営を目指す主な理由は、以下の通りです。

- リスクの分散

一つの事業が不調でも、他の事業が好調であればグループ全体として安定した収益を確保できます。 - 新たな成長機会の獲得

成熟した市場から、成長性の高い新しい市場へと経営資源をシフトさせることができます。 - 経営資源の有効活用

グループ内で余剰となった人材や資金、技術などを、他の事業で活用できます。

このように、異なる事業を組み合わせることで、企業全体の成長と安定を目指すのがコングロマリット経営の基本的な考え方です。

コングロマリット・プレミアムの意味と背景

では「コングロマリット・プレミアム」について解説します。

「プレミアム」とは、英語で「割増金」「奨励金」などを意味し、通常よりも価値が上乗せされている状態を示します。

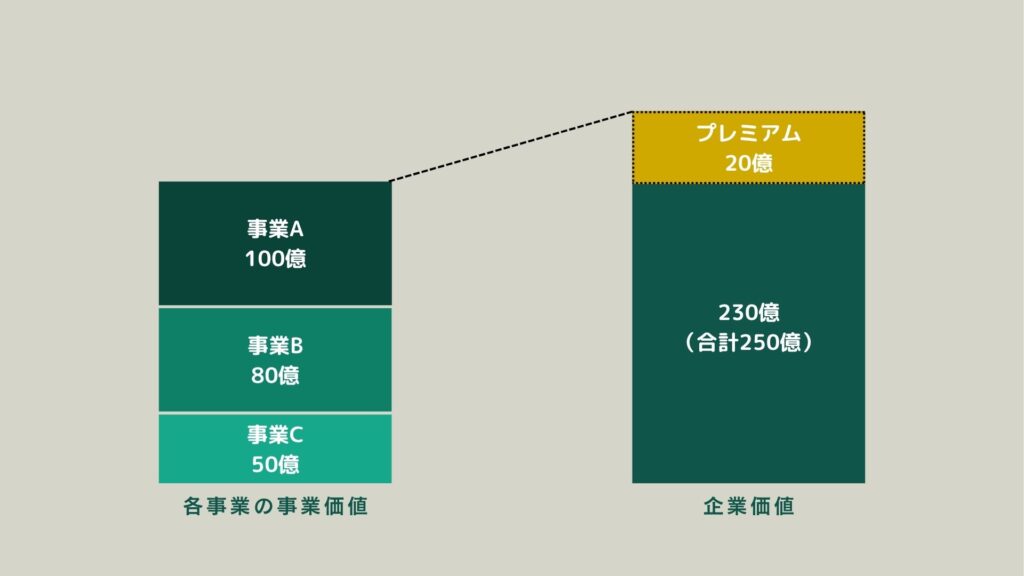

つまり、コングロマリット・プレミアムとは、グループ全体の企業価値(株式時価総額など)が、もし各事業が独立して単独で運営されていた場合の企業価値の合計よりも、高くなっている状態を指します。

これは、まさに「1 + 1 = 3」や「1 + 1 + 1 = 4」といった状態が実現できていることを意味します。異なる事業が一緒になることで、シナジー効果(相乗効果)が生まれ、個々の価値の合計を超える新たな価値が創出されている証拠と言えます。

M&Aや多角化戦略が成功しているか否かを測る重要な指標として、このコングロマリット・プレミアムが注目されています。

コングロマリット・プレミアムとコングロマリット・ディスカウントの違い

コングロマリット・プレミアムを理解する上で欠かせないのが、その対極にある「コングロマリット・ディスカウント」という概念です。

「ディスカウント」は「割引」を意味します。これは、グループ全体の企業価値が、各事業が単独で運営されていた場合の価値の合計よりも、逆に低くなってしまう現象を指します。

これは「1 + 1 = 1.5」のような残念な状態です。なぜこのようなことが起きるのでしょうか? 主な原因としては以下のような点が挙げられます。

- 非効率な経営

本社(ホールディングス)が各事業の状況を把握しきれず、非効率な経営判断が続く。 - 経営資源の分散

成長が見込める事業に集中投資できず、全ての事業に中途半端に資源を配分してしまう。 - 不透明性

多様な事業が混在することで、投資家から見て「何をやっている会社かわかりにくい」と判断され、個々の事業の価値が正しく評価されなくなる。 - シナジーの不在

事業間の連携が生まれず、グループでいる意味(相乗効果)がない。

現実には、コングロマリット・プレミアムを実現することは非常に難しく、多くのコングロマリット企業がこの「ディスカウント」の状態に陥りがちだと指摘されています。

【コングロマリット・プレミアム vs ディスカウント】

| 項目 | コングロマリット・プレミアム | コングロマリット・ディスカウント |

| 状態 | 1 + 1 = 3 (価値の創出) | 1 + 1 = 1.5 (価値の毀損) |

| 企業価値 | 各事業の価値合計 < グループ全体の価値 | 各事業の価値合計 > グループ全体の価値 |

| 主な要因 | シナジー発揮、効率的な資源配分 | 経営の非効率化、資源の分散、不透明性 |

| 市場の評価 | グループ経営戦略が高く評価されている | グループ経営戦略が低く評価されている |

コングロマリット・プレミアムが発生する条件

多くの企業がディスカウントに陥る中、コングロマリット・プレミアムを実現するためには、どのような条件が必要なのでしょうか。

シナジー効果(事業間の相乗効果)が明確であること

最も重要なのは、「なぜ私たちが一緒にやる必要があるのか」という問いに明確に答えられる、シナジー効果が存在することです。シナジーとは、複数の要素が組み合わさることで、それぞれが単独で生み出す以上の効果を発揮することを指します。

M&Aの現場では、主に以下のようなシナジーが期待されます。

- 販売シナジー:

- 例:A事業の顧客基盤(顧客リスト)に対して、B事業の商品をクロスセル(併売)する。

- 例:共通の販売チャネルやブランド力を利用して、販売コストを削減する。

- 生産・開発シナジー:

- 例:A事業の技術とB事業の技術を組み合わせて、革新的な新製品を開発する。

- 例:生産設備や物流網を共有化し、コストを削減する。

- 管理シナジー:

- 例:人事、経理、総務などの管理部門(バックオフィス)を統合し、固定費を削減する。

- 例:グループ全体で大量に仕入れることで、仕入れコストを下げる(購買力の強化)。

重要なのは、これらのシナジーが「期待できる」というスローガンで終わるのではなく、具体的かつ定量的(数値で測定可能)であることです。「〇〇と〇〇を組み合わせれば、3年後に売上が〇〇億円伸びる」という明確な計画があって初めて、市場はプレミアムを評価します。

経営資源の最適配分が行われていること

グループ経営の最大のメリットの一つは、グループ内で経営資源(ヒト・モノ・カネ・情報)を柔軟に融通しあえることです。これを「内部資本市場」と呼びます。

例えば、事業Aは成熟しているが安定したキャッシュ(現金)を生み出している、事業Bは赤字だが将来大きな成長が見込める、というケースを考えます。

- ディスカウント企業

事業Aが生んだキャッシュを、成長の見込めない事業Aにそのまま再投資し続けてしまう。事業Bには十分な資金が回らない。 - プレミアム企業

事業Aが生んだキャッシュを、本社の判断で成長事業である事業Bに積極的に投資する。

このように、本社(ホールディングス)が司令塔となり、「選択と集中」を大胆に行うことが不可欠です。

成長する事業にはカネとヒトを厚く配分し、将来性のない事業からは勇気を持って撤退する。このダイナミックな経営資源の最適配分こそが、コングロマリット・プレミアムを生み出す源泉となります。

市場から成長戦略の一貫性を評価されていること

いくら社内で「シナジーがある」「最適な資源配分だ」と考えていても、それが外部の投資家や株主(=市場)に伝わらなければ、企業価値(株価)は上がりません。

- 「なぜあの事業を買収したのか?」

- 「一見バラバラに見えるこれらの事業に、どんな関連性があるのか?」

- 「5年後、10年後、このグループはどのような姿を目指しているのか?」

こうした市場からの問いに対して、経営陣が明確なストーリーと一貫性のあるロジックで答えられる必要があります。

例えば、「我々は〇〇という社会課題を解決するために、この事業ポートフォリオを組んでいる」といった、グループ全体を貫くビジョンやミッションが非常に重要になります。そのビジョンに共感した投資家が、「この経営陣になら任せられる」「この戦略なら将来価値が上がるだろう」と判断して初めて、コングロマリット・プレミアムが株価に反映されるのです。

コングロマリットプレミアムの事例・企業例

ここでは、コングロマリット・プレミアムを実現、あるいは実現に向けて市場から高く評価されている企業の事例をいくつか紹介します。

(※特定の企業を断定的に「プレミアムである」と評価するものではなく、戦略的な特徴を解説するものです。)

国内企業に見られるコングロマリット・プレミアムの事例

事例①:ソニーグループ株式会社

- 事業内容

エレクトロニクス(テレビ、カメラ等)、エンターテイメント(ゲーム、音楽、映画)、金融(生命保険、銀行)など、極めて多様な事業を展開。 - プレミアムの源泉

- かつては「コングロマリット・ディスカウントの代表例」と揶揄された時期もありましたが、近年は大きく評価が変わっています。

- 「クリエイティビティとテクノロジーの力で、世界を感動で満たす」という明確なパーパス(存在意義)を掲げています。

- ゲーム(ハード:PlayStation)とエンタメ(ソフト:ゲームソフト、映画、音楽)が強力なシナジーを生み出しています。

- エレクトロニクスで培った最先端のセンサー技術が、スマートフォンのカメラ部品として世界的なシェアを誇り、グループ全体の収益を支えています。

- 各事業が独立性を保ちつつ、技術やコンテンツを相互に活用する戦略が市場に評価されています。

事例②:ソフトバンクグループ株式会社

- 事業内容

国内通信事業(ソフトバンク)を中核としながら、世界中のテクノロジー企業に投資する「ビジョン・ファンド」運営が主体。 - プレミアムの源泉:

- 「情報革命で人々を幸せに」という一貫したビジョンのもと、M&Aと投資を繰り返してきました。

- 投資会社としての側面が強いですが、単なる「寄せ集め」ではありません。

- 例えば、国内通信(ソフトバンク)、ポータルサイト(Zホールディングス/旧ヤフー)、決済(PayPay)など、投資先同士を連携させ、日本国内で強力な「経済圏」を構築しています。

- 孫正義氏という強力なリーダーシップと、未来のテクノロジーに対する明確な投資戦略(例:AI)が、グループ全体の一貫性を担保し、市場からの期待(プレミアム)を集めています。

海外企業に見られる企業買収・グループ経営の成功例

事例③:バークシャー・ハサウェイ(アメリカ)

- 事業内容

投資家のウォーレン・バフェット氏が率いる、世界で最も有名なコングロマリットの一つ。保険、鉄道、エネルギー、食品、小売など多岐にわたる事業を所有。 - プレミアムの源泉

- 「内部資本市場」の究極形とも言えるモデルです。

- 中核となる保険事業(ガイコなど)で得た豊富な資金(フロートと呼ばれる)を、バフェット氏が割安と判断した優良企業(例:コカ・コーラ、シーズ・キャンディ)の買収や株式投資に回します。

- 特徴

- 買収した企業の経営には原則として口出しせず、優れた経営者に任せます。

- 本社機能は驚くほどスリムで、各事業の経営効率を妨げません。

- 「長期保有」と「優れた経営者への信頼」という明確な哲学が、グループ全体の価値を長期的に高め続けている事例です。

事例④:LVMH(モエ・ヘネシー・ルイ・ヴィトン)(フランス)

- 事業内容

ルイ・ヴィトン、ディオール、ティファニー、ブルガリなど、70を超える高級ブランドを傘下に持つコングロマリット。 - プレミアムの源泉

- 一見すると、伝統あるブランド同士が一緒になるメリットは少なそうに見えます。

- しかし、LVMHは各ブランドの独立性や伝統(歴史)は最大限尊重し、創造性を妨げません。

- その一方で、グループで共通化できる部分(物流、不動産(店舗開発)、広告宣伝、人材育成など)では、圧倒的なスケールメリット(規模の経済)を追求し、コスト削減と交渉力強化を実現しています。

- 「ブランドの個性を守りつつ、経営の効率化はグループで行う」という絶妙なバランスが、他の追随を許さない高い収益性とブランド価値(プレミアム)を生み出しています。

成功事例に共通する組織運営・戦略面の特徴

これらのコングロマリット・プレミアムが評価されている事例には、いくつかの共通点があります。

- 明確なビジョンと哲学:

- グループ全体を束ねる「軸」となる理念やビジョン(例:ソニーの「感動」、ソフトバンクの「情報革命」)が明確です。

- 強力な本社(ホールディングス)機能:

- 単なる「寄せ集め」ではなく、本社が司令塔となって経営資源の最適配分(選択と集中)を厳格に行っています。

- M&AとPMIの上手さ:

- 企業を買収する(M&A)だけでなく、買収後の統合プロセス(PMI: Post Merger Integration)や、グループ内でのシナジー創出に長けています。

- 「口を出す部分」と「任せる部分」の絶妙なバランス:

- LVMHやバークシャーのように、ブランドや現場の経営には独立性を与えつつ、財務や戦略などグループ全体で管理すべき部分は本社がしっかり握る、というメリハリが効いています。

まとめ|コングロマリット・プレミアムを生むために重要なポイント

最後に、コングロマリット・プレミアムの実現に向けて、M&Aやグループ経営において何が重要かをまとめます。

事業ポートフォリオ設計とシナジーの可視化が鍵となる

コングロマリット・ディスカウントに陥らないためには、「ただ事業を増やす」という発想を捨てることが重要です。

- 事業ポートフォリオの最適化:

- 現在の事業の組み合わせ(ポートフォリオ)が最適か、常に問い続ける必要があります。PPM(プロダクト・ポートフォリオ・マネジメント)のようなフレームワークを用いて、「成長事業」「収益事業」「課題事業」などを分類し、経営資源の配分を見直すことが不可欠です。

- シナジーの可視化:

- M&Aを実行する前に、「どのようなシナジーを」「いつまでに」「いくら生み出すのか」を徹底的に計画し、数値(KPI)に落とし込む必要があります。

- 実行後も、その計画が達成できているかを厳しくモニタリングし、達成できなければシナジー創出の責任者(部署)が責任を持つ体制が求められます。