多くの異なる事業を同時に手掛ける「コングロマリット(複合企業)」が、株式市場において割安な評価を受けてしまう現象、それが「コングロマリットディスカウント」です。一見すると、事業を多角化し、リスクを分散させる経営は合理的に思えます。

しかし、市場はしばしば、その複雑さに対して厳しい評価を下します。コングロマリットディスカウントがなぜ発生するのか、その背景には複数の明確な理由が存在します。

この記事では、そのメカニズムと原因、そして企業が取りうる解消戦略について、初心者にも分かりやすく解説します。

目次

コングロマリットディスカウントとは何か

コングロマリットディスカウントの意味を正しく理解するために、まずは「コングロマリット」とは何か、そして「ディスカウント」がどのように生じるのかを解説します。

コングロマリット(複合企業)の基本

コングロマリットとは、本来の事業とは関連性の低い、多種多様な事業を一つの企業グループ内で運営している企業体を指します。例えば、家電メーカーが金融サービスやエンターテインメント事業、さらには食品事業まで手掛けているようなケースがこれに該当します。

1960年代から70年代のアメリカでは、M&A(合併・買収)を通じて積極的に多角化を進めるコングロマリット経営がブームとなりました。異なる業種の事業を持つことで、特定の業界が不況になっても他の事業でカバーできる「リスク分散効果」が期待されたためです。

ディスカウントが生じる評価メカニズムの概要

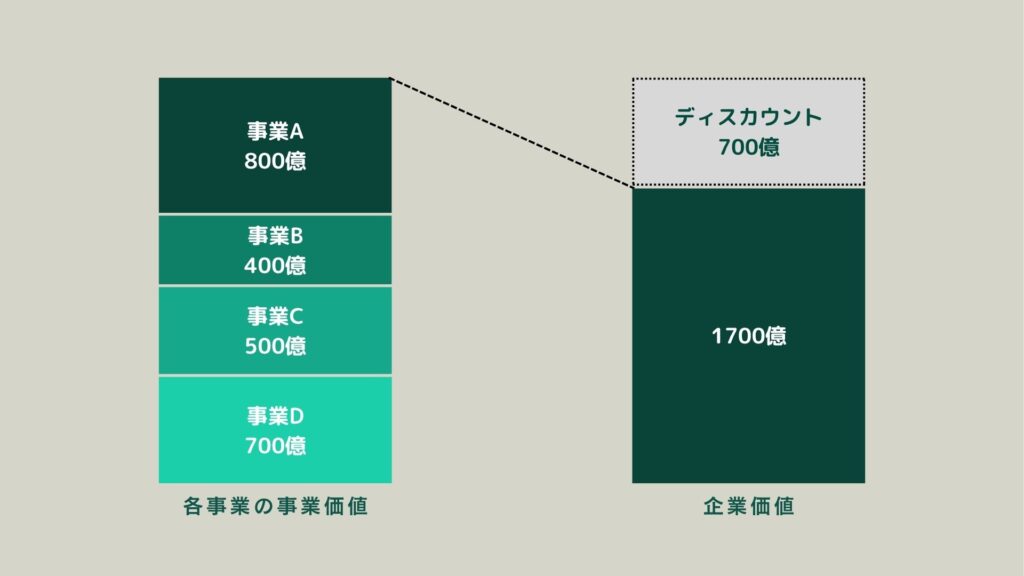

コングロマリットディスカウントとは、その企業が持つ各事業の価値を個別に算出して合計した金額(サム・オブ・ザ・パーツ=SOTP:Sum of the Parts)よりも、企業全体の株式時価総額(市場での評価額)が低くなってしまう現象を指します。

簡単な例

- 事業A(食品):単独での価値 800億円

- 事業B(家電):単独での価値 400億円

- 事業C(金融):単独での価値 500億円

- 事業D(不動産):単独での価値 700億円

本来の合計価値(SOTP):800 + 400 + 500 + 700 = 2,400億円

市場が評価する企業全体の時価総額: 1,700億円

この場合、2,400億円の価値があるはずなのに、1,700億円と低く評価されており、700億円分のディスカウント(割引)が発生していることになります。

株式市場が複合企業を割安評価する理由

では、なぜ市場はこのような割安な評価を下すのでしょうか。 投資家(株式市場)は、企業を「投資対象」として評価します。その際、彼らが最も嫌うのは「不確実性」と「非効率性」です。

コングロマリットは、事業が複雑になりすぎることで「中身がよくわからない(不確実性)」状態に陥ったり、経営資源が「最適に使われていない(非効率性)」状態にあるのではないか、という疑念を抱かれがちです。

コングロマリットディスカウントがなぜ起こるのか、その核心は、投資家から見て「価値を足し合わせる」どころか、「むしろ価値を毀損しているのではないか」と判断される点にあります。次の章で、その具体的な原因を深掘りします。

なぜコングロマリットディスカウントは起こるのか(原因)

コングロマリットディスカウントが発生する背景には、主に4つの構造的な原因が存在します。これらが複合的に絡み合うことで、市場からの評価が押し下げられます。

事業ポートフォリオの複雑化による投資家の理解コスト

投資家が企業に投資する際、その企業がどのような事業を行い、どの市場で、どのような強みを持って利益を上げているのかを分析します。

しかし、コングロマリットは事業が多岐にわたるため、例えば「家電業界」「金融業界」「食品業界」それぞれの動向をすべて分析・評価しなければなりません。これは投資家にとって非常に手間がかかる作業(=理解コストが高い)です。

投資家は、自分が理解しやすいシンプルな事業構造の企業(専業企業)を選ぶ傾向があります。その結果、「よくわからない」コングロマリット企業は敬遠され、買い手が少なくなり、株価が割安に放置されやすくなります。

経営資源の非効率な配分(シナジーが発揮されない状態)

多角化経営のメリットは、事業間の「シナジー(相乗効果)」を生み出すことです。例えば、共通の技術を使ったり、販売網を共有したりすることで、1+1を2以上にするのが理想です。

しかし、関連性の低い事業の寄せ集めでは、シナジーはほとんど期待できません。それどころか、以下のような「非効率な配分」が起こりがちです。

内部資本市場の非効率性

本来であれば成長が見込めない「不採算事業」は撤退すべきです。しかし、コングロマリット内部では、好調な事業が生み出した貴重なキャッシュ(資金)が、その不採算事業の延命(穴埋め)に使われてしまうことがあります。投資家から見れば、その資金はもっと成長する事業に回すべきであり、非効率な経営と判断されます。

経営者の規模拡大優先(エンパイアビルディング)への懸念

これは「代理人問題(エージェンシー問題)」とも関連します。株主(企業の所有者)の最大の関心事は「株主価値(株価)の最大化」です。一方で、経営者(株主から経営を委任された代理人)の関心事は、必ずしも株主と一致しません。

経営者の中には、株主価値の向上よりも、自らが率いる企業の「規模」や「売上」を拡大させること、つまり自らの「帝国(エンパイア)」を築くこと(エンパイアビルディング)に動機付けられるケースがあります。

その結果、採算性を度外視した無理なM&Aを繰り返したり、撤退すべき事業を温存したりしがちです。投資家はこうした経営者の自己満足的な規模拡大を警戒し、評価を下げます。コングロマリットディスカウントがなぜ問題視されるかというと、こうした経営の歪みが背景にあるからです。

会社の中身が見えにくく、正しい価値が伝わらない

投資家が「この会社に投資しよう」と決めるとき、その会社がどれくらい儲かっていて、将来性があるかを知るための情報が必要です。

1つの事業だけを行っている会社(専業企業)であれば、その事業の調子が良いか悪いか、情報はシンプルです。しかし、コングロマリットは多くの事業を抱えているため、A事業は好調だが、B事業は不調、C事業は普通…といった具合に、全体像がとても複雑です。

さらに、コングロマリットでは、個々の事業の詳しい成績(売上や利益など)が、外にいる投資家に向けて詳細に公開されないケースがよくあります。

会社の中の人たちは各事業の詳細な状況を把握していますが、外にいる投資家は、おおまかな情報しか見ることができません。このように、内部と外部で「持っている情報に大きな差がある状態」が問題となります。

投資家から見れば、情報が開示されていない部分は「ブラックボックス(中身が見えない箱)」と同じです。「もしかしたら、この見えない部分で大きな損が出ているのではないか?」と不安になります。

人は、中身が分からないものには高い値段を付けられません。むしろ「最悪の場合」を想定して慎重に評価するため、結果として企業全体の価値が本来よりも安く割り引かれてしまうのです。

具体例から見るコングロマリットディスカウントの特徴

理論だけでなく、実際の企業の例を見ることで、ディスカウントの特徴がより明確になります。

国内企業における複合経営の事例

日本では、高度経済成長期から多くの企業が多角化を進めてきました。

- 総合電機メーカー(例:かつての日立製作所、東芝など)

かつて日本の総合電機メーカーは、発電所などの重電から、家電、半導体、金融、医療機器まで、非常に幅広い事業を手掛ける代表的なコングロマリットでした。しかし、多くの事業でグローバルな競争力が低下し、経営資源が分散。市場からは長らくコングロマリットディスカウントの状態にあると評価されてきました。 - 多角化企業(例:ソニーグループ)

ソニーもエレクトロニクス事業のほか、ゲーム、音楽、映画、金融など多岐にわたる事業を展開しています。過去には「エレキ事業の不振が他の事業の足を引っ張っている」としてディスカウント評価を受ける時期が長く続きました。

海外企業の事例から見る評価プレミアムとの比較

海外に目を向けると、コングロマリットディスカウントの典型例として、長年アメリカ産業界の象徴であったゼネラル・エレクトリック(GE)が挙げられます。

GEは金融、航空機エンジン、医療、電力などあらゆる事業に手を広げましたが、経営の非効率性や複雑性が露呈し、株価は低迷。最終的に2021年、主要事業を3社に分割(スピンオフ)することを決定しました。

一方で、コングロマリットでありながら高い評価を受ける「コングロマリット・プレミアム」と呼ばれる稀な例もあります。

著名投資家ウォーレン・バフェットが率いるバークシャー・ハサウェイです。ただし、これはバフェット氏の卓越した投資能力と、各事業の経営者に裁量を与える独特な経営手法による例外的なケースとされています。

ディスカウントが解消・改善されたケースとその要因

近年、日本の企業でもコングロマリットディスカウントを解消する動きが活発化しています。

事例:日立製作所 日立は、上場子会社の売却や、祖業の一つであった日立金属の売却など、大規模な事業ポートフォリオの入れ替えを断行しました。祖業であってもシナジーが薄いと判断すれば売却し、成長分野であるIT(Lumada事業)とインフラに経営資源を集中させる戦略を明確にしました。

事例:ソニーグループ ソニーは、不採算だったエレクトロニクス事業(テレビ、PCなど)の構造改革を進める一方、好調なゲーム、音楽、映画、イメージセンサーといった分野に注力しました。事業の「選択と集中」を進めた結果、市場からの評価は大きく改善しました。

これらの事例から分かるのは、ディスカウントの解消には「事業の選択と集中」がいかに重要かということです。

コングロマリットディスカウントを解消するための戦略

もし企業がコングロマリットディスカウントの状態にあると判断された場合、企業価値を向上させるために、どのような戦略が考えられるでしょうか。

事業ポートフォリオの再編(スピンオフ・カーブアウト)

最も直接的で効果的な方法が、事業ポートフォリオ(事業の組み合わせ)の見直しです。

- スピンオフ(事業の分離・独立)

特定の事業部門を切り離し、独立した新会社として上場させる手法です。GEが3社に分かれたのがこの例です。親会社と切り離されることで、新会社は自らの事業に集中した経営が可能になり、投資家もその事業だけを評価できるようになります。 - カーブアウト(事業売却)

事業の一部門を他社や投資ファンドに売却する手法です。これにより、企業本体は売却益を得るとともに、経営資源を「中核事業(コア事業)」に集中させることができます。

経営管理体制と資本配分ルールの明確化

事業を売却しない場合でも、経営の透明性を高めることでディスカウントを軽減できる可能性があります。

各事業部に対して、どれだけの資本(資金)を投下し、どれだけのリターン(利益)を求めるのか、その基準(ROIC:投下資本利益率など)を厳格に設定し、運用します。 基準を満たせない事業には改善を求め、見込みがなければ撤退・売却するという規律ある資本配分ルールを明確にすることが、非効率な資源配分の解消につながります。

投資家コミュニケーションと情報開示の強化

「情報の非対称性」を解消するために、IR(インベスター・リレーションズ)活動を強化することも不可欠です。

なぜ今の事業ポートフォリオを維持しているのか、各事業間にどのようなシナジーを見込んでいるのか、各事業の業績実態はどうなっているのか。これらの情報を詳細かつ積極的に開示し、投資家との対話を重ねることで、「よくわからない」という疑念を払拭し、適正な評価を得る努力が求められます。

なぜコングロマリットディスカウントは起こるのかまとめ

最後に、コングロマリットディスカウントがなぜ起こるのか、その理由をまとめます。

- 複雑性: 事業が多すぎて、投資家が全体像を理解・分析するのが困難。

- 非効率性: シナジーのない事業間で、資金が非効率に配分されている懸念。

- 経営者の動機: 株主価値より経営者の自己満足的な規模拡大が優先されている懸念。

- 不透明性: 各事業の情報開示が不十分で、適正な評価ができない。

これらの要因が組み合わさり、各事業の価値の合計よりも企業全体の価値が低く評価されてしまうのです。